Понятие и характеристики финансовых рисков. Методы оценки риска

VaR это у – возможная величина убытков.

Показатель VaR позволяет выразить риск сколь угодно сложного портфеля одним числом.

VaR – это величина убытков, которая, с вероятностью равной уровню доверия, не будет превышена.

![]() ,

,

где К – коэффициент, соответствующий каждому из доверительных уровней.

Для доверительного уровня 90% - К равен 1,28;

95% - 1,65;

97,5% - 1,96;

99% - 2,33.

σ – волатильность (изменчивость), т.е. показатель, характеризующий тенденцию изменения цены, доходности.

,

,

где σri – стандартное отклонение изменен. доходности;

g – временной период в годах.

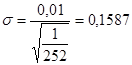

Пример:

Если стандартное отклонение (σri) стоимости финансового инструмента в течение дня составляет 0,01, а в году насчитывается 252 торговых дня, то среднегодовая волатильность равна:

Волатильность за месяц:

![]()

Р – текущая стоимость финансового инструмента.

N – количество финансовых инструментов в данной позиции.

Недостатком анализа рисков по методике VaR является то, что она игнорирует очень многие значительные детали, необходимые для реального представление рыночных рисков.

VaR не учитывает:

- какой вклад в риск вносит рынок;

- какие структурные изменения увеличивают риск;

- какие инструменты хеджирования контролируют несистемный, специфический риск.

22. Особенности подхода StressTesting

Ответы на эти вопросы можно получить с помощью метода анализа чувствительности портфеля к изменениям параметров рынка StressTesting.

Именно Stress Testing позволяет анализировать изменение портфеля в условиях реализации вероятности 10; 5; 2,5 и 1% событий, не учитываемых в VaR.

Stress Testing может быть определено как оценка потенциального воздействия на финансовое состояние инвестиции ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям.

В рамках Stress Testing инвестор должен учитывать ряд факторов, которые могут вызвать экстраординарные убытки в портфеле активов, либо предельно усложнить управление его рисками.

Данные факторы включают в себя различные компоненты рыночного, кредитного рисков и риска ликвидности.

Идея этого метода оценки – анализ вариаций подходящей целевой функции (например, доходности или современной стоимости портфеля) в зависимости от вариаций параметров рынка (кривой доходности, изменчивости (волатильности) рыночных цен, обменных курсов и т.п.).

Stress Testing позволяет решить проблему резких скачков и выбросов. Это инструмент анализа влияния многих параметров риска одновременно. Это метод анализа влияния многих, если не всех основных видов параметров предпринимательских, финансовых, кредитных и инвестиционных рисков одновременно, таких как сдвиги, изменение наклона или изгибы кривой доходности, изменение абсолютной величины доходности, изменчивости и т.д.

Таким образом, для заданного портфеля можно исследовать изменение его параметров (доходности, современной стоимости) как при краткосрочных, так и при длительных изменениях рынка, выражающихся в резких и плавных изменениях доходности инструментов, их корреляций вплоть до моделирования кризисных ситуаций.

23. Современные тенденции и перспективы управления финансовыми рисками

В настоящее время существуют неограниченные возможности инвестирования в иностранные финансовые активы. Это связано, прежде всего, с глобализацией финансовых рынков. Инвестирование в такие активы подвержено всем типам и закономерностям рисков инвестирования во внутренние активы, плюс добавляется политический риск и риски, связанные с обменом валюты.

Доходность иностранного актива может быть разложена на:

- внутреннюю доходность;

- доходность валюты.

Стандартное отклонение доходности иностранного актива является функцией стандартного отклонения внутренней доходности этого актива, стандартного отклонения в иностранную валюту и корреляцию между двумя доходностями.

Риск обмена может быть снижен с помощью хеджирования на форвардном или фьючерсном рынке иностранной валюте.

Развитие финансовых рынков третий обособленный мировой кругооборот наряду с материальным и информационным, хотя доля финансовых услуг в мировом экспорте различается от страны к стран.

Управление финансовыми рисками все более становится связано с финансовыми технологиями и использованием новых информационных достижений. Глобализация финансовой деятельности и относительная слабость институциональной и правовой среды в масштабе планеты, отсутствие соответствующих регулирующих органов позволяют преодолевать ряд ограничений и норм, существующих в пределах национальных границ.

Все это постепенно лишает деньги прежнего содержания и реального наполнения, превращая их в средства управления и род особой информации.

По своим текущим характеристикам финансовый центр России близок к странам Восточной Европ и Латинской Америки. Для финансовых секторов этих стран характерны незначительный масштаб размещаемых банками средств, короткие сроки финансирования, невысокая ликвидность и значительная волатильность локального фондового рынка.

Такие характеристики не позволяют национальному и финансовому сектору полноценно трансформировать сбережения в добровольные инвестиции и создают объективную потребность в обращении к внешним посредникам.