Понятие и характеристики финансовых рисков. Методы оценки риска

- обеспечивает максимальную ожидаемую доходность для некоторого уровня риска;

- обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством.

Для того чтобы найти эффективное множество, первоначально определяют достижимое множество.

Достижимое множество – представляет собой все портфели, которые могут быть сформированы из группы в N финансовых активов.

Не существует мене рисковых портфелей, чем портфель Е. Следовательно, не существует портфелей с большей ожидаемой доходностью, чем портфель S.

Е – min σp

S – max rp

H – max σp

G – min rp

Учитывая, что оба условия должны приниматься во внимание при определении эффективного множество, отметим, что этому удовлетворяют только портфели, лежащие на верхней и левой границе достижимого множества, между точками E и S.

Инвестор, владелец актива выбирает оптимальный портфель, который лежим (совмещается) с эффективным множеством портфелей.

Существует только одна точка касания эффективного множества и кривых безразличия данного инвестора, т.е. существует только один оптимальный портфель активов.

13. Рыночная модель поведения финансового актива

Предположим, что доходность финансового актива за данный период времени связана с доходностью за данный период акций на рыночный индекс (ММВБ, Доу Джонс).

Одним из путей отражения данной взаимосвязи является рыночная модель:

![]() ,

,

где ri – доходность финансового актива (ценной бумаги) за данный период;

rI – доходность на рыночный индекс I за этот же период;

αiI – коэффициент смещения;

βiI – коэффициент наклона;

εiI – случайная погрешность.

Если βiI > 0 из уравнения можно заметить следующее: чем выше доходность на рыночный индекс, тем выше доходность финансового актива (ценной бумаги).

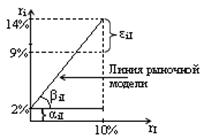

Пример:

Акции А, для которых αiI = 2%, βiI = 1,2%,

rA = 2% + 1,2% rI + εiI

Если rI = 10% , то rA = 2% + 1,2% 10% + εiI = 14% + εiI

Среднее значение ожидаемой погрешности равно 0.

Если rI = -5% => rA = -4% + εiI

Случайная погрешность просто показывает, что рыночная модель не очень точно объясняет доходности ценных бумаг.

Разность между действительным и ожидаемым значением доходности финансового актива при известной доходности рыночного индекса приписывается случайной погрешности.

Графическое представление рыночной модели (рис. 1):

Рис. 1

Наклон (βiI)у рыночной модели финансового актива измеряет чувствительность его доходности к доходности на рыночный индекс.

Разный наклон показывает разные чувствительности к индексу.

,

,

где coviI – показывает ковариацию между доходностью актива i и доходностью на рыночный индекс;

σI – дисперсия доходности на индекс.

Актив, который имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь βiI = 1, т.е. активы с β-коэффициентом > 1 обладают большей изменчивостью, чем индекс и определяются как агрессивные активы. И наоборот, если βiI < 1 – меньшая изменчивость, чем индекс и активы называют оборонительными.

14. Диверсификация финансовых активов. Рыночный и собственный риск портфеля

Исходя из рыночной модели, общий риск финансового актива (σi2) состоит из двух частей:

- рыночный или систематический риск;

- собственный или несистемный риск.

![]() ,

,

где σi2 – общий риск финансового актива;

βiI2 σI2 – рыночный риск;

σεi2 – собственный риск.

Мерой собственного риска является дисперсия случайной погрешности.

Общий риск портфеля

Рассмотрим случай, когда доходность каждого рискового финансового актива из портфеля связана с доходностью рыночного индекса.

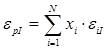

Доходность портфеля может быть определена как:

,

,

где хi – доля средств, вложенных в актив i;

N – количество финансовых активов.

![]() - рыночная модель портфеля финансовых активов.

- рыночная модель портфеля финансовых активов.

![]()

![]()

Данная модель является прямым обобщением рыночных моделей отдельных финансовых активов, входящих в его состав.

Общий риск портфеля измеряется дисперсией его доходности и обозначается σр2:

![]()

Он состоит из рыночного и собственного риска.

Увеличение диверсификации может привести к снижению общего риска портфеля. Это происходит вследствие сокращения собственного риска портфеля. В то время как рыночный риск портфеля остается примерно таким же.

Чем более диверсифицирован портфель, тем меньше каждая доля актива в нем. При этом значение βpI не меняется существенным образом, за исключением случаев преднамеренного включения в портфель финансовых активов с относительно низким или высоким значением βiI.

Поэтому диверсификация приводит только к усреднению среднего риска.

Иная ситуация при рассмотрении риска портфеля

Предположим, что во все финансовые активы инвестировано одинаковое количество средств, т.е. доля xi каждого финансового актива равна 1/N.

![]() (средний собственный риск).

(средний собственный риск).

Собственный риск портфеля в N-раз меньше среднего собственного риска финансового актива.

Более диверсифицированный портфель – средний собственный риск практически не изменится.

Пример:

Первый портфель ценных бумаг состоит из 4-х ценных бумаг, второй – из 10. Все ценные бумаги имеют β = 1 и собственный риск = 30%. В обоих портфелях доля всех ценных бумаг одинакова. Вычислить общий риск каждого портфеля, если стандартное отклонение индекса рынка составляет 20%.

![]()

![]()

![]()

![]()

15. Оценка рисков безрисковых активов

Безрисковый активпредполагает, что доход по нему является определенным в конце инвестиционного периода.

Стандартное отклонение для безрискового актива рано нулю.

Ковариация между ставкой доходности по безрисковому активу и ставкой доходности по рисковому активу также равна нулю.