Применение моделей оценки опционов в инвестиционном анализе

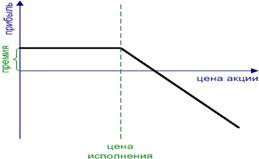

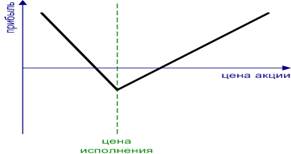

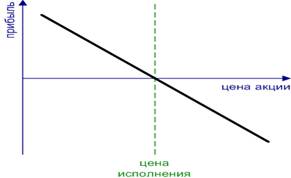

·подписка (продажа) опциона пут (Short Put) - Одна из самых простых стратегий. Однако ее применение требует большой осторожности, так как в этом случае прибыль ограничена, а убыток ничем не ограничен. Часто применяется в сложных стратегиях с использованием страхующих составляющих, например, при продаже волатильности дополнительно открывается короткая позиция по базовому активу. Используется, если ожидается, что цена базового актива повысится, а его волатильность понизится. (рис. 4)

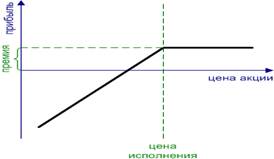

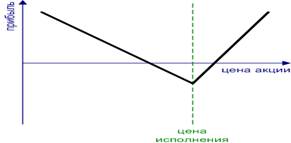

Рисунок 3 продажа опциона колл (Short Call)

Рисунок 4 продажа опциона пут (Short Put)

В зависимости от прогноза развития рынка, можно выделить следующие виды опционных стратегий:

·стратегия «быка»- подразумевают повышение стоимости базового актива

·стратегия «медведя»- предполагают понижение стоимости базового актива

·нейтральные – ориентируются на колебание цены базового актива возле некоторой величины и отсутствие устойчивого ондатр (изменения цены).

Количество стратегий может исчисляться десятками. Рассмотрим наиболее популярные из них.

I. Покрытый опцион колл и покрытый опцион пут предполагают продажу опциона и одновременную продажу или покупку базового актива с целью сохранения возможной прибыли.

II. Комбинации - одновременная покупка или продажа разных опционов:

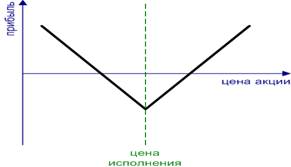

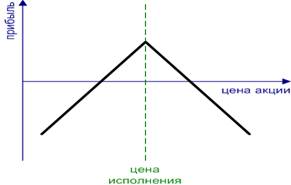

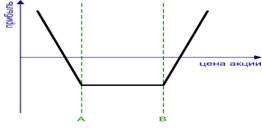

1. Стрэддл (стеллаж) (рис.4,5) - покупка опционов колл и пут с одинаковыми датами истечения и ценой исполнения. Данная стратегия – стратегия торговли волатильностью (волатильность – это показатель колебания доходности базисного актива до даты исполнения опциона). Здесь не важно, в какую сторону изменится цена базисного актива, важно, чтобы в принципе она изменялась, либо изменялись представления инвесторов о ней, или при стабильном рынке происходили некоторые колебания. На этих колебаниях и зарабатывает инвестор;

Рисунок 4 Покупка стрэддла. (Long Straddle) Рисунок 5 Продажа стрэддла. (Short Straddle)

2. Стренгл похож на Стрэддл, при разных ценах исполнения опционов. Более экономен, чем стрэддл.

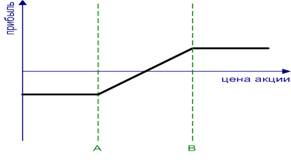

Покупка стрэнгла. Long Strangle. Данная стратегия заключается в покупке опционов колл и пут с одним сроком истечения контрактов, но разными ценами исполнения. Цена исполнения колла должна быть больше(В), чем пута(А). Используется, если ожидается, что цена базового актива изменится, волатильность повысится. (рис.6)

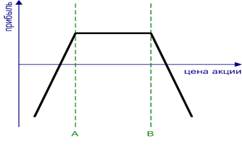

Продажа стрэнгла. Short Strangle. Данная стратегия заключается в продаже опционов колл и пут с одним сроком истечения контрактов, но разными ценами исполнения. Цена исполнения колла(В) должна быть больше, чем пута(А). Используется, если ожидается, что цена базового актива не изменится, волатильность понизится. (рис.7)

Рисунок 6 Покупка стрэнгла. LongStrangle

Рисунок 7 Продажа стрэнгла. ShortStrangle

3. Стрэп - сочетание одного опциона пут и двух опционов колл с одинаковыми или с разными ценами исполнения – при предположении, что цена базисного актива пойдет вверх; (рис.8)

Рисунок 8 Стрэп. (Strap)

оценка опцион инвестиционный стоимость

4. Стрип комбинация из одного опциона колл и двух опционов пут с одинаковыми или с разными ценами исполнения, при вероятности снижения цены актива; Используется, если ожидается, что цена акции упадет с большой вероятностью, чем вырастет. (рис.9)

Рисунок 9 Стрип. Strip

5. Cинтетические фьючерсы – стратегия, при которой вместо базисного актива покупаются или продаются опционы (по характеру близка к стратегии покрытия опциона):

Синтетический короткий фьючерс. Synthetic Short Futures. – вместо продажи базового актива продается опцион колл и покупается опцион пут с одинаковыми ценами исполнения. При применении этой стратегии необходимо убедиться в тенденции рынка, так как и прибыль и убыток не ограничены. Расчет на снижение цены базисного актива. (рис.10)

Синтетический длинный фьючерс. Synthetic Long Futures. – покупка опциона колл и продажа опциона пут с одинаковыми ценами исполнения, при расчете на повышение цены базисного актива. прибыль и убыток не ограничены. (рис.11)

Рисунок 10 Синтетический короткий фьючерс

Рисунок 11 Синтетический длинный фьючерс

III. Спрэды (от англ spread- разница) – создаются из длинного и короткого опционов на один базовый актив, где оба опциона одинакового типа (либо Call, либо Put). Предназначены для ограничения риска, часто (но не всегда) ограничивают потенциал получения прибыли и убытков. Для данной опционной стратегии характерна заложенная инвестором разница в ценах или датах исполнения опционов.

1. вертикальный спрэд - комбинация, когда оба опциона имеют одинаковую дату истечения, но разную цену исполнения, за счет чего и формируется прибыль;

спрэд быка – сочетание покупки опциона колл с более низкой ценой исполнения с продажей опциона колл с более высокой ценой исполнения. Расчет на получение прибыли в ситуации падения цены базисного актива; (рис.12)

Рисунок 12 Бычийколлспрэд. Bull Call Spread

Покупка call опционов с ценой исполнения a и одновременная продажа другого колл опциона с большей ценой исполнения b. Разность премий даёт начальный убыток. Покупка put опциона с ценой исполнения a и одновременная продажа другого пут опциона с большей ценой исполнения b. Разность премий даёт начальную прибыль. Прибыль ограничена в обоих случаях: Call - разность между ценами исполнения минус начальный убыток; Put - начальная прибыль. Убыток ограничен в обоих случаях: Call -начальный убыток; put -разность между ценами исполнения минус начальная прибыль. Маржа может потребоваться. Фактор времени не особо важен, вследствие сбалансированной позиции.