Применение моделей оценки опционов в инвестиционном анализе

2.3 Модель Блэка – Шоулса

Модель ценообразования опционов Блэка-Шоулза (Black-Scholes Option Pricing Model, OPM), которая оценивает call-опционы, была разработана в 1973 году, когда уже начался период быстрого роста опционной торговли. Данная модель получила широкое распространение на практике и, помимо всего прочего, может также использоваться для оценки всех производных бумаг, включая конвертируемые ценные бумаги, и даже для оценки собственного капитала финансово зависимых фирм.

Чтобы вывести свою модель ценообразования опционов, Блэк и Шоулз сделали следующие предположения:

1. По базисному активу колл опциона дивиденды не выплачиваются в течение всего срока действия опциона.

2. Нет транзакционных затрат, связанных с покупкой или продажей акции или опциона.

3. Краткосрочная безрисковая процентная ставка известна и является постоянной в течение всего срока действия опциона.

4. Любой покупатель ценной бумаги может получать ссуды по краткосрочной безрисковой ставке для оплаты любой части ее цены.

5. Короткая продажа разрешается без ограничений, и при этом продавец получит немедленно всю наличную сумму за проданную без покрытия ценную бумагу по сегодняшней цене.

6. Колл опцион может быть исполнен только в момент истечения опциона.

7. Торговля ценными бумагами ведется непрерывно, и цена акции движется непрерывно и случайным образом.

Современное управление рисками, применяемое в страховании, торговле на фондовом рынке и инвестировании, основывается на возможности использовать математические методы для предсказания будущего. Конечно, не со 100%-ной вероятностью, но достаточно точно для того, чтобы принять взвешенное инвестиционное решение. Основополагающий принцип работы на финансовых рынках состоит в следующем: чем больший риск вы готовы на себя принять, тем на большее вознаграждение вы вправе рассчитывать. Использование математики никогда не сможет полностью элиминировать риск, но может помочь правильно оценить степень принимаемого на себя риска и решить вопрос о справедливом вознаграждении.

Основная привлекательность опционов для покупателя объясняется тем, что ему заранее известен максимально возможный размер убытков - это величина премии, уплаченной за опцион, тогда как потенциальная прибыль теоретически неограниченна - в случае значительного роста цены базовых акций в период действия опциона, покупатель может рассчитывать на высокую прибыль. Особенно привлекательны опционы на акции, рынок которых отличается резкими и сильными ценовыми колебаниями, например, акции компаний, производящих компьютерное оборудование и программное обеспечение. Многие нынешние миллионеры из Силиконовой долины заработали свое состояние в результате того, что реализовали полученные как часть зарплаты опционы на акции своих молодых перспективных компаний.

Формула использует четыре переменные: срок действия опциона, цена, уровень процентных ставок, степень рыночных колебаний и позволяет получить справедливую величину премии, уплачиваемой за опцион. Формула Блэка-Шоулза не только заработала, она привела к трансформации всего рынка. Когда в 1973г. открылась Чикагская биржа опционов, в первый день ее работы торговалось менее 1,000 опционов, а уже к 1995г. объем ежедневной торговли превысил 1 миллион опционов.

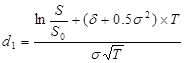

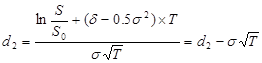

Расчет стоимости опциона осуществляется по формуле Блэка—Шоулза, разработанной для оценки финансовых опционов типа «колл»:

![]()

где

![]() -интеграл ошибок (вероятности);

-интеграл ошибок (вероятности);

S — текущая рыночная стоимость акций.

S0 – цена исполнения;

![]() - годовая безрисковая сила роста;

- годовая безрисковая сила роста;

Т – время истечения опциона в годах;

![]() - стандартное годовое отклонение цены акции

- стандартное годовое отклонение цены акции

Для расчета цены европейского опциона «пут» используется формула:

![]()

Из анализа этой формулы следует, что цена опциона тем выше, чем:

· текущая рыночная цена акции (S);

· больше времени до истечения срока опциона (Т);

· больше риск.

Следовательно, для повышения инвестиционной привлекательности проекта компаниям целесообразнее сосредоточиться на увеличении доходов, а не на снижении расходов.

Глава 3. Роль опционов в инвестиционном анализе

3.1 Виды инвестиций

Виды инвестиций принято подразделять на:

– денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги;

– движимое и недвижимое имущество;

– имущественные права, связанные с авторским правом, опытом и другими видами интеллектуальных ценностей;

– совокупность технических, технологических, коммерческих и иных знаний, оформленных в виде технической документации, навыков и производственного опыта, необходимого для организации того или иного вида производства, но незапатентованного ("ноу-хау");

– права пользования землей, водой, ресурсами, домами, сооружениями, оборудованием, а также другие имущественные права;

– иные ценности.

В отношении объектов вложения средств инвестиции понимаются как:

– реальные инвестиции, или вложения средств в материальные (здания, сооружения, оборудование и т. п.) и нематериальные (патенты, лицензии, "ноу-хау", научно-технические и проектно-конструкторские работы в виде документации, программные средства и т. п.) активы;

– финансовые инвестиции, или вложения средств в различные финансовые инструменты - ценные бумаги, депозиты, целевые банковские вклады.

По характеру участия в инвестиционном процессе инвестиции подразделяются на следующие виды:

– прямые, предполагающие непосредственное участие инвестора в выборе объекта инвестирования и вложении средств. При этом инвестор непосредственно вовлечен во все стадии инвестиционного цикла, в том числе в прединвестиционные исследования, проектирование и строительство объекта инвестирования, а также производство конечной продукции;

– косвенные, осуществляемые через различного рода финансовых посредников (инвестиционные фонды и компании), аккумулирующих и размещающих по своему усмотрению наиболее эффективным образом финансовые средства. Такие посредники участвуют в управлении объектами инвестирования, а получаемые доходы распределяют среди клиентов. Вложения в ценные бумаги, управляемые как единое целое, принято так же называть портфельными.

В региональном аспекте рассматриваются инвестиции:

– внутренние, или вложения субъектов хозяйственной деятельности данного государства;

– иностранные -- вложения иностранных юридических, физических лиц, иностранных государств, международных правительственных и неправительственных организаций;