Применение моделей оценки опционов в инвестиционном анализе

спрэд медведя - одновременная покупка опциона колл и продажа такого же опциона колл, при цене исполнения меньшей, чем цена исполнения купленного опциона, в расчете на получение прибыли за счет роста цены базисного актива. Прибыльность сделки ограничена разницей в премиях двух опционов, риски колебания цены базисного актива снижаются.

Продажа колл опционов с меньшей ценой исполнения a и одновременная покупка другого колл опциона с большей ценой исполнения b. Разность премий даёт начальную прибыль:

Cash=M(Prsell-Prbuy),

Где M -размер опционного контракта; Pr — премия опциона. Продажа put опциона с меньшей ценой исполнения a и одновременная покупка другого пут опциона с большей ценой исполнения b.

Разность премий даёт начальный убыток:

Loss=M(Prsell-Prbuy),

Где M- размер опционного контракта; Pr- премия опциона. Прибыль: Ограничена в обоих случаях: Call - начальная прибыль; Put -разница между ценами исполнения минус начальный убыток. Убыток: Ограничен в обоих случаях: Call -разность между ценами исполнения минус начальная прибыль; Put- начальный убыток. Прибыли/убытки расcчитываются по формуле:

Prof=M(Prbuy-Prsell+(St-Ksell)+-(St-Kbuy)+),

Где M- размер опционного контракта; St - цена базового актива; K- цена исполнения; Pr - премия опциона. Маржа может потребоваться. Фактор времени не особо важен, вследствие сбалансированной позиции

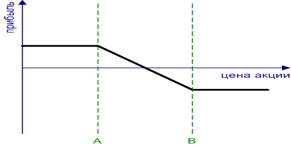

Соответственно, put-спрэд «медведя» (рис.13) — сочетание покупки put опциона с высокой страйковой ценой и продажи пут-опциона с более низкой страйковой ценой и с единой датой истечения. Графики прибылей и убытков по put- и call-спрэдам выглядят аналогично.

Рисунок 13 Медвежий пут спрэд. BearPutSpread

обратный спрэд быка - одновременная продажа опциона пут и покупка опциона пут (с меньшей ценой исполнения, чем проданного опциона) на один базисный актив с одинаковым сроком исполнения, в расчете на рост базисного актива;

обратный спрэд медведя - покупка опциона пут и продажа опциона пут ( с более низкой ценой исполнения) на один базисный актив с одинаковым сроком исполнения. Расчет на снижение стоимости базисного актива;

Бэкспрэд - опционная стратегия, при которой продаются или покупаются длинные и короткие опционы, и количество длинных превышает количество коротких. Прибыль получают за счет существенного снижения либо повышения цены базисного актива;

Рейтио спрэд противоположен предыдущей опционной стратегии, количество коротких опционов превышает количество длинных, в расчете на небольшое изменение цены базисного актива;

Спрэд бабочка (сэндвич) – комбинация опционов с тремя различными ценами исполнения – для получения небольшой прибыли при незначительных изменениях цены базисного актива и страхования рисков значительного колебания цены;

Спрэд кондор заключается в приобретении опциона колл с более низкой ценой исполнения, и одновременно продаже двух опционов колл с более высокими, но отличными друг от друга ценами исполнения и в приобретении опциона колл с самой высокой ценой исполнения – всего 4 опциона.

2. Временной (календарный) спрэд состоит из двух опционов с одинаковой ценой, но разными датами исполнения. Тоже может быть бычьим и медвежьим, длинным и коротким;

3. Диагональный спрэд - это смесь спрэдов, состоит из опционов с разными сроками истечения и разными ценами исполнения;

4. Пропорциональный спрэд - стратегия, при которой количество покупаемых опционов отличается от количества продаваемых.

В общем виде использование опционов имеет такие плюсы, как ограничение риска покупателя опциона при теоретически неограниченной прибыли, высокая доходность сделок, возможность оперировать относительно небольшими денежными средствами. Имеющиеся же недостатки вполне возможно снизить при помощи формирования подходящей конкретному инвестору опционных стратегий, которые можно применять как для хеджирования, так и для спекуляций.

Глава 2. Модели оценки стоимости опционов

2.1 Методики расчета стоимости опциона

Существует несколько методик, которые позволяют провести расчет стоимости опциона.

Стоимость выбора можно определить с помощью теории оценки опционов и связанного с ней ситуационного подхода (contingent claims analysis). Однако часто такая процедура оценки становится чрезвычайно сложной, и возникает необходимость заменить ее качественными суждениями.

Применение теории оценки опционов для принятия решений — серьезный шаг вперед в развитии теории капитального бюджета, и менеджеры, занимающиеся составлением капитального бюджета на фирмах, должны понимать, когда и как можно с пользой для дела применить эти концепции.

Следует различать два типа ситуаций:

В ситуациях первого типа имеется достаточно большое количество ценных бумаг или активов, так что доходы от конкретного оцениваемого опциона можно в точности воспроизвести, купив портфель, состоящий из одной или нескольких ценных бумаг или активов. Эту ситуацию рассмотрим в первую очередь.

В ситуациях второго типа оцениваемые варианты нельзя в точности воспроизвести с помощью воображаемого портфеля ценных бумаг или других активов. Но и в исследование подобных ситуаций теория опционов также внесла значительный вклад, поскольку привлекает внимание к их существованию и к необходимости оценить выбор в этих ситуациях.

Теоретическая стоимость опциона — это тот выигрыш, который можно было бы получить, если исполнить опцион сразу. Если рыночная стоимость обыкновенной акции больше, чем цена исполнения опциона, выигрыш — это разница между ценой акции и ценой исполнения (расходами на сделку пренебрегаем). Если рыночная стоимость акции ниже цены исполнения, то теоретическая стоимость равна нулю (исполнять опцион попросту неразумно).

Пусть

Cmin - минимальная (теоретическая) стоимость опциона;

S — рыночная стоимость обыкновенной акции;

К — цена исполнения.

Тогда теоретическая стоимость опциона будет равна S - К, если S >К и 0, если S £ К.

Теоретическая стоимость ни в коем случае не является теоретически верной ценой опциона, но она устанавливает нижнюю границу стоимости опциона, если исполнить его сразу и немедленно обратить полученный выигрыш в деньги. Рыночная стоимость опциона будет либо равна теоретической, либо больше ее.

В настоящее время теория опционов развивается в направлении реальных активов.

Термин «реальный опцион» (real option) введен Стюартом Майерсом в 1977 году [Myers, 1977] по аналогии с обычным (финансовым) опционом в контексте анализа финансовой политики фирмы, а потому изначально был заключен в кавычки. Основанием для аналогии послужила общая для всех опционов (финансовых и реальных) черта – право без обязанности или (как вариант) возможность без необходимости. Другие черты финансовых опционов, а именно: фиксированный срок истечения, предмет совершаемой сделки (купля или продажа финансового актива) и заранее оговоренная цена исполнения – не обязательны. В реальном опционе они могут быть представлены в стертом или измененном виде или вообще отсутствовать. Метод реальных опционов рассматривает методологию хеджирования портфелей, включающих не только ценные бумаги, но и инвестиционные проекты, предполагающие имущественные вложения в различные активы.