Прогнозный алгоритм управления внеоборотными активами фирмы

Таблица 2.3

Анализ эффективности управления внеоборотными активами фирмы.

|

Коэффициент |

Период |

За весь рассматриваемый период | ||||||

|

2004 |

2005 |

2006 |

2007 |

2008 |

min |

сред |

max | |

|

Коэффициент обновления основных средств, % |

0,8 |

1,3 |

1,2 |

5,7 |

6,9 |

0,8 |

3,18 |

6,9 |

|

Коэффициент выбытия основных средств, % |

2,2 |

1,4 |

1,9 |

0,8 |

0,2 |

0,2 |

1,3 |

2,2 |

|

Коэффициент ввода основных средств, % |

3 |

2,7 |

3 |

6,4 |

7 |

2,7 |

4,42 |

6,4 |

|

Коэффициент износа основных средств, % |

27,4 |

30,8 |

29,7 |

29,1 |

28,3 |

27,4 |

29,16 |

30,8 |

|

Коэффициент годности основных средств, % |

72,6 |

69,2 |

70,3 |

70,9 |

71,7 |

69,2 |

70,84 |

72,6 |

|

Коэффициент замены основных средств, % |

72,4 |

51,1 |

60,7 |

11,1 |

2,4 |

2,4 |

39,54 |

72,4 |

|

Фондоотдача, руб. |

3,17 |

1,66 |

1,97 |

2,64 |

3,4 |

1,66 |

2,57 |

3,4 |

|

Фондоемкость. руб. |

0,32 |

0,6 |

0,5 |

0,38 |

0,29 |

0,29 |

0,42 |

0,6 |

|

Фондовооруженность, руб. |

325,6 |

325,3 |

346,7 |

347,6 |

341,7 |

325,3 |

337,38 |

347,6 |

|

Рентабельность основных средств, руб. |

0,3 |

0,7 |

0,15 |

0,3 |

0,5 |

0,15 |

0,39 |

0,7 |

Согласно Блоку 3 выбранного расчетного алгоритма проведем трендовый анализ.

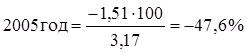

Фондоотдача:

Абсолютное отклонение:

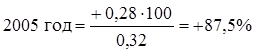

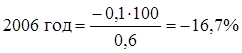

2005 год = 1,66 – 3,17 = -1,51 руб.

год = 1,97 – 1,66 = +0,31 руб.

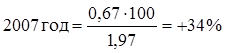

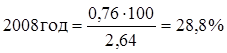

год = 2,64 – 1,97 = +0,67 руб.

год = 3,4 – 2,64 = +0,76 руб.

Среднее абсолютное отклонение:

Относительное отклонение:

Среднее относительное отклонение:

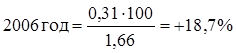

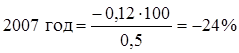

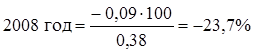

Фондоемкость:

Абсолютное отклонение:

2005 год = 0,6-0,32 = +0,28

2006 год = 0,5 – 0,6 = -0,1 руб.

2007 год = 0,38 – 0,5 = - 0,12 руб.

2008 год = 0,29 – 0,38 = - 0,09 руб.

Среднее абсолютное отклонение:

Относительное отклонение:

Среднее относительное отклонение:

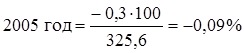

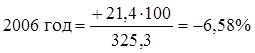

Фондовооруженность:

Абсолютное отклонение:

2005 год = 325,3 – 325,6 = -0,3 руб.

2006 год = 346,7 – 325,3 = +21,4 руб.

2007 год = 347,6 – 346,7 =+0,9 руб.

2008 год = 341,7 – 347,6 = - 5,9 руб.

Среднее абсолютное отклонение:

Относительное отклонение: