Прогнозный алгоритм управления внеоборотными активами фирмы

ЛВк = ЛП: Т: 4, (3.10)

где: ЛВк - размер ежеквартального лизингового взноса,

Расчет размера ежемесячного лизингового взноса, если договором предусмотрена ежемесячная выплата, осуществляется по формуле:

ЛВм = ЛП: Т: 12, (3.11)

где: ЛВм - размер ежемесячного лизингового взноса.

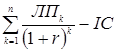

Для сравнительной оценки затрат применим формулу дисконтирования (критерий NPV – чистая приведенная стоимость):

NPV =  , (3.12)

, (3.12)

Теперь рассмотрим способ финансирования за счет кредита, выплачиваемого равными долями ежеквартально, то есть способом аннуитета.

Аннуитет – это последовательность одинаковых платежей, которые осуществляются по кварталам расчетного периода ради выплаты кредитной организации конкретной суммы.

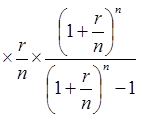

Величина разовой уплаты – аннуитета определяется по формуле:

FVA = PVA (3.13)

(3.13)

где FVA – величина разовой уплаты – аннуитета;

PVA – общая сумма кредита без процентного платежа;

r – процентная ставка;

n – количество платежей.

Процентный платеж осуществляется по формуле:

Pr = Pt![]() , (3.14)

, (3.14)

где Pr - процентный платеж;

Pt – остаток платежа после предыдущего погашения.

Сумма погашаемого основного долга рассчитывается по следующей формуле:

Дос = FVA - Pr, (3.15)

где Дос - сумма погашаемого основного долга

Остаток платежа после предыдущего погашения рассчитывается по формуле:

Pt = PVA – Дос, (3.16)

Рассчитав все соответствующие показатели, мы получим план погашения кредита.

Таким образом, модель управления внеоборотными активами фирмы ОАО «Завод Старт» включает следующие основные этапы:

Расчет лизинговых платежей по первому и второму вариантам договора лизинга.

Расчет кредитных платежей способом аннуитета.

Провести сравнительную оценку по затратам на финансирование объекта и обосновать рекомендации по выбору варианта финансирования.

Приобрести за счет собственных средств оборудование с новейшими технологиями для цеха №11.

Завершить строительство корпуса №116 площадью 22097 м2 за счет собственных средств и заемных в соответствии с выбранным вариантом финансирования.

3.2 Прогноз показателей эффективности управления внеоборотными активами ОАО «Завод СТАРТ»

Для того чтобы говорить об эффективности выше предложенной модели, необходимо произвести соответствующие расчеты.

Проведем расчет затрат на завершение строительства корпуса №116 по договору лизинга по двум вариантам:

Исходные данные к договору лизинга:

Стоимость объекта основных средств по договору = 2 500 000 руб.

Срок начисления амортизации - 6 лет,

Договор лизинга можно заключить на 2 года и на 1 год (два варианта).

Применяется ускоренная амортизация для налоговых расчетов (с коэффициентом не выше 3).

Во втором варианте при заключении договора на 1 год предусматривается авансовый платеж в размере 25 % от стоимости основных средств и выкупная стоимость, равная 15% от стоимости основных средств.

Комиссионное вознаграждение лизинговой компании составляет 5 % от стоимости основных средств.

Плата за кредит составляет 12%.

Лизинговые платежи по первому варианту - равными суммами (долями) ежеквартально, а по первому варианту - ежемесячно.

Ставка налога на имущество - 2,2%

Ставка налога на прибыль - 24 %

Ставка банковского процента = 20%

Процентная ставка по дисконтированию платежей составляет 18%.

Проведем расчет лизинговых платежей по первому варианту договора лизинга.

Договор лизинга заключается на 2 года. Лизинговые платежи выплачиваются равными суммами ежеквартально.

Определим величину амортизационных отчислений, причитающихся лизингодателю.

Амортизация начисляется методом уменьшаемого остатка.

Срок начисления амортизации – 6 лет.

Норма амортизации = ![]() · 3 · 100 = 50%

· 3 · 100 = 50%

Таблица 3.2

Расчет амортизационных отчислений, причитающихся лизингодателю.

|

Период |

Сумма амортизации |

Накопленная амортизация |

Остаточная стоимость |

|

1 год |

2500000 · |

1250000 |

1250000 |

|

2 год |

1250000 · |

1875000 |

625000 |

|

3 год |

625000 · |

2187500 |

312500 |

|

4 год |

312500 · |

2343750 |

156250 |

|

5 год |

156250· |

2421875 |

78125 |

|

6 год |

78125 |

2500000 |

- |

Среднегодовая стоимость имущества:

1 год = ![]() = 1875 тыс. руб.

= 1875 тыс. руб.

2 год = ![]() = 937,5 тыс. руб.

= 937,5 тыс. руб.

Расчет общей суммы лизинговых платежей по годам.

1-й год

АО = 1250 тыс. руб.

ПК = ![]() = 225 тыс. руб.

= 225 тыс. руб.

КВ = ![]() = 93,75 тыс. руб.

= 93,75 тыс. руб.

ДУ = ![]() = 41,25 тыс. руб.

= 41,25 тыс. руб.

В = 1250 + 225 + 93,75 + 41,25 = 1610 тыс. руб.

НДС = ![]() = 289,8 тыс. руб.

= 289,8 тыс. руб.

ЛП = 1250 + 225 + 93,75 + 41,25 + 289,8 = 1899,8 тыс. руб.

2-й год

АО = 625 тыс. руб.

ПК = ![]() = 112,5 тыс. руб.

= 112,5 тыс. руб.

КВ = ![]() = 46,88 тыс. руб.

= 46,88 тыс. руб.

ДУ = ![]() = 20,625 тыс. руб.

= 20,625 тыс. руб.