Прогнозный алгоритм управления внеоборотными активами фирмы

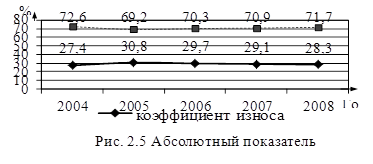

Абсолютный показатель коэффициента износа и коэффициента годности основных средств предприятия представлены на рис. 2.5 на основании показателей из таблицы 2.3.

Анализируя график на рис. 2.5 следует отметить, что основные средства предприятия находятся в удовлетворительном состоянии, то есть коэффициент износа за анализируемый период (кроме 2005 года) не превышал 30%, а коэффициент годности основных средств не опускался ниже допустимой нормы.

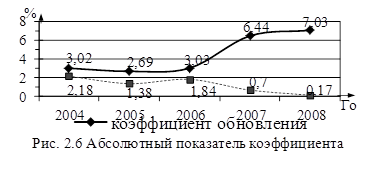

Абсолютный показатель коэффициента обновления и коэффициента выбытия основных средств предприятия представлены на рис. 2.6 на основании показателей из таблицы 2.3

Анализируя график рис. 2.6 необходимо отметить, что коэффициент обновления основных средств повышается, а коэффициент выбытия наоборот уменьшается, то есть предприятие больше обновляет основные фонды, чем придает их к списанию. Все это свидетельствует об эффективном использовании основных средств.

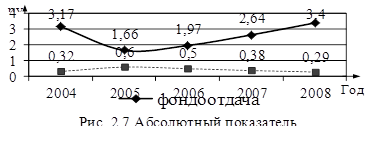

Абсолютный показатель фондоотдачи и фондоемкости представлены на рис. 2.7 на основании показателей из таблицы 2.3.

Фондоотдача в динамике показывает, что основные фонды за анализированный период используются эффективно, кроме того наблюдается повышение данного показателя. Фондоемкость в динамике уменьшается, что ведет к уменьшению затрат в основных фондах в каждом рубле товарной продукции. Такие изменения показателей носят позитивный характер, так как говорят об эффективном использовании основных средств.

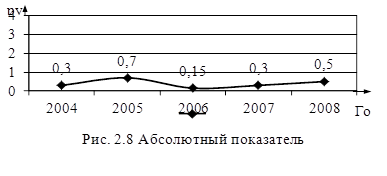

Абсолютный показатель рентабельности основных средств представлены на рис. 2.8 на основании показателей из таблицы 2.3.

Анализируя график рис. 2.8 необходимо отметить, что максимальная рентабельность основных средств была в 2005 году и составляла 70 копеек прибыли на 1 рубль внеоборотных активов. Затем показатель рентабельности уменьшился до 15 копеек за счет увеличения расходов на улучшение состояния основных средств. Затем показатель рентабельности постепенно возрастал и к концу анализированного периода составлял 50 копеек прибыли на 1 рубль внеоборотных активов.

Проведенный анализ тенденций расчетных показателей управления внеоборотными активами фирмы показал, что показатель незавершенного строительства ведет к ухудшению структуры внеоборотных активов.

Основные средства предприятия находятся в удовлетворительном состоянии, о чем свидетельствует коэффициент износа, то есть за весь анализируемый период (кроме 2005 года) не превышал 30%. Коэффициент обновления выше по отношению к коэффициенту выбытия, то есть предприятие больше обновляет основные фонды, чем придает их к списанию. Фондоотдача резко снизилась в 2005 году с 3,17 руб. до 1,66 руб. за счет увеличения расходов на улучшение состояния основных средств, затем начала постепенно возрастать и к концу анализированного периода составили 3,4 руб Фондоемкость уменьшилась с 32 копеек до 29 копеек, а фондовооруженность увеличилась с 325,6 руб. до 341,7 руб. Рентабельность основных средств резко упала в 2005 году, но затем ежегодно возрастала и к концу 2008 года составила 0,52 рубля. Все это свидетельствует об эффективном использовании основных средств.

Поэтому, для улучшения сложившейся ситуации фирме необходимо разработать такую модель управления активами фирмы, которая позволила бы сократить повышение доли незавершенного строительства и еще более улучшить эффективность использования внеоборотных активов.

3. Прогнозный варианит модели управления внеоборотными активами ОАО «Завод СТАРТ»

3.1 Стратегические аспекты разработки модели управления внеоборотными активами фирмы

Управление внеоборотными активами фирмы, то есть составом и структурой его имущества, позволяет оценить их динамику и принять решение о необходимых направлениях их изменения.

Внеоборотные активы отражают в стоимостном выражении все материальные и нематериальные ценности предприятия, его имущественные права.

Схема управления внеоборотными активами фирмы представлена на рисунке 3.1.

|

|

|

|  |

Рис. 3.1. Схема управления внеоборотными активами фирмы

Экспресс-диагностика управления внеоборотными активами ОАО «Завод Старт» показала, что в структуре отмечается повышение доли незавершенного строительства. Поэтому, в ходе управления внеоборотными активами перед фирмой стоит задача – оптимизировать такие факторы, которые позволят нормализовать структуру внеоборотных активов фирмы, а также дать оценку его способностей изменить это состояние в динамике и на перспективу. Основными факторами являются эффективное использование внеоборотных активов фирмы, то есть повышение качества продукции за счет внедрения новых технологий и строительства новых объектов.

Эффективное использование внеоборотных активов фирмы может быть обеспечено за счет конкретных организационно-технических мероприятий: внедрение новой более прогрессивной техники в цех №11и технологии производства и ускорение незавершенного строительства корпуса № 116.

Поскольку падение уровня использования производственных фондов произошло по причине передаче узлов и деталей на другие предприятия области ввиду низкой рентабельности изготовления на нашем заводе, необходимо для нового подхода к выпускаемой продукции обновить производственное оборудование цеха № 11, а именно приобрести современное кузнечно-прессованное оборудование сильнейшей по мощности и специальное технологическое оборудование для изготовления более прочных деталей, позволяющий повысить уровень качества.

Еще одним важным этапом модели управления внеоборотными активами ОАО «Завод Старт» является ускорение строительства корпуса № 116, площадью 22097 м2., где основная отрасль будет усиленно направлена на производство автоцистерны для перевозок пищевых жидкостей с высоким уровнем качества, так как в последние годы намечается подъем молокоперерабатывающей отрасли. Идет укрупнение молочных холдингов. Особенно заметно по Вим Биль Даму, Юнимилк, Челябинскому холдингу. На предприятиях по переработке молока ведется обновление парка молоковозов, обновление емкостного оборудования, и, следовательно, увеличивается спрос на технологическое оборудование для переработки и хранения молока.