Прогнозный алгоритм управления внеоборотными активами фирмы

Среднее относительное отклонение:

Рентабельность:

Абсолютное отклонение:

2005 год = 0,7 – 0,3 = +0,4 руб.

2006 год = 0,15 – 0,7 = -0,55 руб.

2007 год = 0,3 – 0,15 = +0,15 руб.

2008 год = 0,5 – 0,3 = +0,2 руб.

Относительное отклонение:

Среднее относительное отклонение:

Полученные результаты расчетов приведены в таблице 2.4.

Таблица 2.4

Абсолютные и относительные отклонения по отношению к предыдущим периодам.

|

Показатель |

2005 год |

2006 год |

2007 год |

2008 год |

Среднее | |||||

|

абс. руб |

отн % |

абс. руб |

отн. % |

абс. руб |

отн % |

абс. руб |

отн. % |

абс. руб |

отн. % | |

|

Фондоотдача |

-1,51 |

-47,6 |

+0,31 |

+18,7 |

+0,67 |

+34 |

+0,76 |

+28,8 |

+0,0575 |

+8,475 |

|

Фондоемкость |

+0,28 |

+87,5 |

-0,1 |

-16,7 |

-0,12 |

-24 |

-0,09 |

-23,7 |

-0,0075 |

+5,775 |

|

Фондовооруженность |

-0,3 |

-0,09 |

+21,4 |

+6,58 |

+0,9 |

+0,26 |

-5,9 |

-1,69 |

+4,025 |

-2,025 |

|

Рентабельность |

+0,4 |

+133 |

-0,55 |

-78,6 |

+0,15 |

+100 |

+0,2 |

+66,7 |

+0,05 |

+80,35 |

Таким образом, на основе сформированного алгоритма оценки управления внеоборотными активами фирмы рассчитаны показатели управления внеоборотными активами фирмы ОАО «Завод СТАРТ» за 2004-2008 гг. Необходимо определить тенденции расчетных показателей.

2.2 Анализ тенденции расчетных показателей управления внеоборотных активов фирмы

Произведен расчет показателей управления внеоборотными активами фирмы ОАО «Завод СТАРТ» на основе данных бухгалтерской отчетности за 2004 – 2008 годы.

Для того чтобы судить об эффективности использования внеоборотных активов фирмы, нужно сначала провести анализ тенденций расчетных показателей.

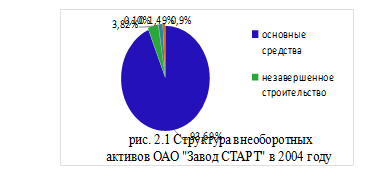

Проведем анализ структуры внеоборотных активов ОАО «Завод СТАРТ» по результату расчетов, сведенных в таблицу 2.1. На рис. 2.1 приведена структура внеоборотных активов фирмы в 2004 году:

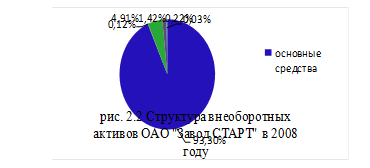

За рассматриваемый период в структуре внеоборотных активов произошли определенные изменения. Рассмотрим структуру внеоборотных активов ОАО «Завод СТАРТ» в 2008 году (рис. 2.2):

Анализ структуры внеоборотных активов ОАО «Завод СТАРТ» показал, что в его составе основные средства занимают значительную долю по сравнению с другими объектами исследования. Так же необходимо обратить внимание на рост незавершенного строительства, за анализированный период он увеличился с 3,82% до 4,91%. Одновременно произошло незначительное сокращение доли долгосрочных финансовых вложений на 0,07% и прочих внеоборотных активов на 0,87%. Долгосрочные финансовые вложения остаются почти без изменения, их показатель сдвинулся с 0,1 до 0,22 процентных пункта. Необходимо заметить появление к 2008 году незначительной доли (всего 0,12%) нематериальных активов.

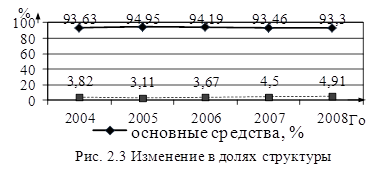

На представленном ниже графике (рис.2.3) можно проследить изменение структуры наиболее значимых для предприятия внеоборотных активов по долям за каждый анализируемый год.

Анализируя график на рис. 2.3 необходимо заметить, что когда повышаются доли незавершенного строительства, одновременно уменьшаются доли основных средств. Таким образом, показатель незавершенного строительства ведет к ухудшению структуры внеоборотных активов, поскольку, начиная с 2005 года, наблюдается постепенное повышение его доли процентного пункта.

Проведем анализ динамики внеоборотных активов ОАО «Завод СТАРТ» за 2005 – 2008 годы. Рисунок 2.4 составлен на основании показателей из таблицы 2.2.

Анализируя график на рис. 2.4 следует отметить, что в динамике происходили следующие изменения: темп роста внеоборотных активов фирмы уменьшался в 2005 году до 98,4%, но с 2006 года он начал постепенно возрастать и к концу анализируемого периода увеличился на 10%. Таким образом, за весь анализируемый период темп роста вырос до 103,2%. Все это свидетельствует о правильной экономической политике, проводимой на предприятии к концу анализированного периода.

Проведем анализ эффективности использования внеоборотных активов ОАО «Завод СТАРТ» за анализированный период.