Разработка политики формирования собственных финансовых ресурсов ЗАО Племзавод Воля

ВВЕДЕНИЕ

Современная рыночная экономика — это смешанная экономика, в которой производство развивается под воздействием собственных рыночных сил, направляющих предпринимательскую активность производителей, а государство регулирует этот процесс, устанавливает правовую структуру бизнеса и контролирует ее соблюдение, осуществляет различные социальные и политические программы.

На данный момент современный этап развития отечественной экономики характеризуется созданием самостоятельных предприятий, расширением возможности выхода на международные рынки, зарождением рынка капитала, существенным изменением банковской системы страны.

В России основной единицей коммерческой деятельности является предприятие. При переходе к рыночной экономике требуется от предприятий повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством и так далее.

Важная роль в реализации этой задачи отводится капиталу (собственному и заемному). Основу управления собственным капиталом предприятия в процессе его развития составляет управления формированиемего собственных финансовых ресурсов. Управление формированием собственных финансовых ресурсов это относительно новая сфера функционального управления предприятием. Собственные финансовые ресурсы предприятий, осуществляющих коммерческую деятельность, находятся в распоряжении хозяйствующего субъекта и предназначены для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работников.

Политика формирования собственных финансовых ресурсов представляет часть общей стратегии формирования капитала предприятия, заключающаяся в обеспечении необходимого уровня самофинансирования его производственного развития.

Собственные финансовые ресурсы составляют финансовую основуразвития предприятия на принципах самофинансирования, то есть финансировать развитие предприятия (инвестиционной деятельности) исключительно за счет формируемых собственных финансовых результатов. Управление собственными финансовыми ресурсами на принципах самофинансирования становится актуальным при переходе к рыночной экономики. Для этого необходимо проводить анализ формирования. собственных финансовых ресурсов. С помощью управления собственными финансовыми ресурсами вырабатывается тактика развития предприятия, обосновываются планы и управленческие решения, выявляются резервы повышения эффективности производства. То есть резервы для перехода предприятия к работе на принципах самофинансирования.

Управление собственными финансовыми ресурсами предприятия создает условия для обеспечения высоких конечных результатов деятельности предприятия, и дает возможность развития предприятия на принципах самофинансирования. Это свидетельствует об актуальности темы проекта. Основной целью дипломного проекта является разработка политики формирования собственных финансовых ресурсов; разработка мероприятий, способствующих повышению собственных финансовых ресурсов предприятия. Основными задачами дипломного проекта являются:

оценка состояния предприятия в текущий момент;

выявление источников формирования собственных финансовых ресурсов;

анализ финансовое состояние ЗАО «Племзавод «Воля»;

Разработка мероприятий, по увеличению собственных финансовых ресурсов.

Объектом исследования дипломного проекта является ЗАО «Племзавод «Воля», и в частности входящий в его состав консервный завод.

1 УПРАВЛЕНИЕ ФОРМИРОВАНИЕМ СОБСТВЕННЫХ ФИНАНСОВЫХ РЕСУРСОВ

1.1. Источники финансирования предприятия

Финансирование любого предприятия возможно за счет собственного заёмного капитала. Выбор варианта финансирования осуществляется с учетом следующих факторов:

1. Достаточность собственных средств для обеспечения экономического развития предприятия;

2. Стоимость долгосрочного финансового кредита в сравнении с уровнем прибыли, которая генерируется внеоборотными активами;

3. Достигнутое соотношение собственного и заемного капитала определяющие уровень финансовой устойчивости;

4. Доступность долгосрочного кредита для предприятия.

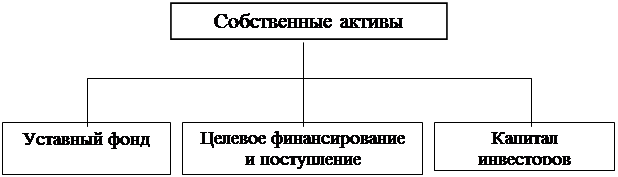

Основными источниками финансирования является собственные, активы (рис 1). В его состав входит уставный фонд, средства специального назначения и целевого финансирования, а также капитал инвесторов привлекаемый путем подписки на акции предприятия.[1]

Рис. 1. Состав собственных активов

Собственный капитал характеризуется следующими положительными основными особенностями[2]:

Простотой привлечения, так как решения, связанные с увеличением собственного капитала принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов;

Более высокой способностью генерировать прибыли во всех сферах. деятельности, так как при его использовании не требуется уплата ссудного процента во всех его формах. Обеспечение финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства. Но собственному капиталу присущи и следующие недостатки[3]:

• Ограниченность объема привлечения, а следовательно и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах жизненного цикла;

• Высокая стоимость в сравнении с альтернативными заемными источниками формирования капиталов;

• Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической. Таким образом, можно сказать, что предприятие, используемое только собственный капитал для Формирования своих активов, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего развития и не использует финансовые возможности прироста прибыли на вложенный капитал.

Уставный капитал — это стоимостное отражение совокупного вклада учредителей в имущество предприятия при его создании[4].

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов[5].

Средства специального назначения и целевого финансирования — это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта, и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании[6].