Разработка политики формирования собственных финансовых ресурсов ЗАО Племзавод Воля

С. Обеспечение целевого направления средств амортизационного фонда. Финансовые ресурсы, формируемые за счет накапливаемых амортизационных отчислений, носят целевой характер и должны направляться на следующие цели:

• Осуществление капитального ремонта основных средств;

• Осуществление реконструкции, модернизации, технического переоснащения и другие виды улучшения основных средств;

• Приобретение новых видов нематериальных активов[20].

D. Оценка эффективности амортизационной политики. В условиях ограниченного применения возможных методов амортизации оценка эффективности амотизац1онной политики основана на сравнении двух альтернатив: денежном потоке при линейной и при нелинейной амортизации отдельных амортизируемых активов[21].

1.2.3. Эмиссионная политика

Эмиссионная политика предприятия представляет собой часть общей политики формирования собственных финансовых ресурсов, заключающейся в обеспечении привлечения необходимого их объема за счет выпуска и размещения на фондовом рынке собственных акций с целью обеспечения развития активов в предстоящем периоде.

Разработка эффективной эмиссионной политики предприятия охватывает следующие этапы:[22]

1. Исследования возможностей эффективного размещения предполагаемой эмиссии акций.

Решение о предполагаемой эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих акций.[23]

Необходимо анализировать состояние спроса и предложения, динамику уровня цен их котировки, объемов продаж акций новых эмиссий. А также проводить оценку конкурентоспособности производимой продукции, и уровень показателей своего финансового состояния. Определяется возможная степень инвестиционной предпочтительности акций своей компании в сравнении с обращающимися акциями других компаний.

II. Определение целей эмиссии.

Основными из таких целей являются:[24]

Реальное инвестирование;

Необходимость существенного улучшения структуры используемого капитала;

Намечаемое поглощение других предприятий;

Иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

III. Определение объема эмиссии.

Объем определяется исходя из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.[25]

IV. Определение номинала, видов и количества эмитируемых акций.

Номинал акции определяется с учетом основных категорий предстоящих их покупателей. Устанавливаются виды акций, а также определяют какое количество необходимо производить[26].

V. Оценка стоимости привлекаемого акционерного капитала.

Она осуществляется по двум параметрам: предполагаемому уровню дивидендов; затрат по выпуску акций и размещению эмиссий.[27]

VI. Определение эффективных форм андеррайтинга.

Для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров, согласовать с ними цены начальной котировки акций и размер комиссионного вознаграждения, обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.[28]

Привлекаемый из внешних источников капитал направляется на целевое финансирование развития предприятия.

Расчет стоимости дополнительно привлекаемого капитала осуществляется дифференцированно по привилегированным и простым акциям.

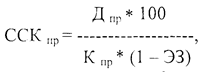

Стоимость привлечения дополнительного капитала за счет эмиссии привилегированных акций определяется с учетом фиксированного размера дивидендов, который по ним заранее предопределен акционерным обществом при выпуске этих акций.[29]

Стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

где ССК - стоимость собственного капитала, привлекаемого за счет

эмиссии привилегированных акций, %;

Дпр - сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр — сумма собственного капитала, привлекаемого за счет эмиссии привилегированых акций;

Э3— затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.[30]

Стоимость привлечения дополнительного капитала за счет эмиссии простых акций. Этот вид наиболее дорогой, так как расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск наиболее высокая. Так как этот капитал при банкротстве защищен в наименьшей степени.

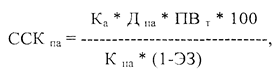

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по следующей формуле:

где ССК па — стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка — количество дополнительно эмитируемых акций;

Д па — сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВ т — планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

К па — сумма собственного капитала, привлеченного за счет эмиссии простых акций (дополнительных паев).

Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.[31]

В зависимости от организационно — правовой формы деятельности предприятия можно привлекать дополнительный индивидуальный, паевой или акционерный капитал.

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Поэтому к данному источнику формирования собственных финансовых ресурсов следует прибегать лишь в крайне ограниченных случаях.

Не смотря на это, эмиссионная политика позволяет привлечь на фондовом рынке необходимый объем собственных финансовых средств в минимально возможные сроки для обеспечения расширения самофинансирования предприятия.

1.3. Источники формирования собственных финансовых ресурсов

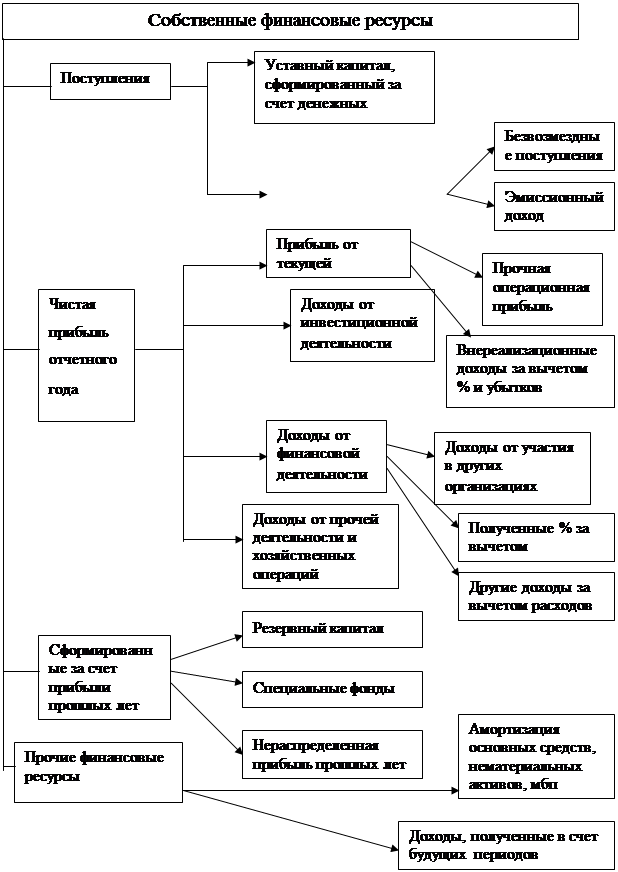

Источники формирования собственных финансовых ресурсов показаны на рис.4.

Рис.4. - Источники формирования собственных финансовых ресурсов

В составе внутренних источников основное место принадлежит прибыли, остающейся в распоряжении фирмы, которая распределяется решением руководящих органов на цели накопления и потребления. Прибыль, направляемая на накопления, далее используется на развитие производства; прибыль, направляемая на потребление, используется для решения социальных задач. Важную роль в составе внутренних источников играют также амортизационные отчисления, которые представляют собой денежное выражение стоимости износа основных средств и нематериальных активов и являются внутренним источником финансирования как простого, так и расширенного производства. В составе внешних источников формирования собственных финансовых ресурсов основная роль принадлежит дополнительной эмиссии ценных бумаг посредством которой происходит увеличение акционерного капитала фирмы, а также привлечение дополнительного складочного капитала, путем дополнительных взносов средств в уставный фонд для некоторых предприятий дополнительным источником формирования собственных финансовых ресурсов является предоставляемая им безвозмездная финансовая помощь. В частности, это могут быть бюджетные ассигнования на безвозвратной основе, как правило, они выделяются для финансирования государственных заказов, отдельных общественно значимых инвестиционных программ или в качестве государственной поддержки предприятий, производство которых имеет общегосударственное значение.[32]