Разработка политики формирования собственных финансовых ресурсов ЗАО Племзавод Воля

Точка безубыточности определяется графическим и аналитическим способом. Ниже помещен рис. 5. на котором графически определяется точка безубыточности.

![]() Себестоимость и доход, тыс. руб.

Себестоимость и доход, тыс. руб.

|

ПРИБЫЛЬ

|

УБЫТОК ![]()

![]()

С помощью рис.5 можно графическим способом определить точку безубыточности предприятия. Для этого необходимо начертить постоянные издержки, переменные издержки, валовой доход и валовые издержки.

Аналитическое представление рассматриваемой модели основывается на следующей формуле:

![]() (8)

(8)

где, Q — объем продаж;

Р — продажная цена,

F - величина постоянных (фиксированных) издержек;

V - величина переменных издержек на единицу продукции.

Видоизменяя формулу (8), математическим путем выведем :

![]() (9)

(9)

где Q — точка безубыточности, то есть такой объем продаж, начиная с которого продажная цена товара превышает издержки на его производство и реализацию.[36]

Точку безубыточности можно рассчитать не только в физических, но и в денежных единицах — рублях.[37]

Тогда формула точки безубыточности будет такой:

![]() (10)

(10)

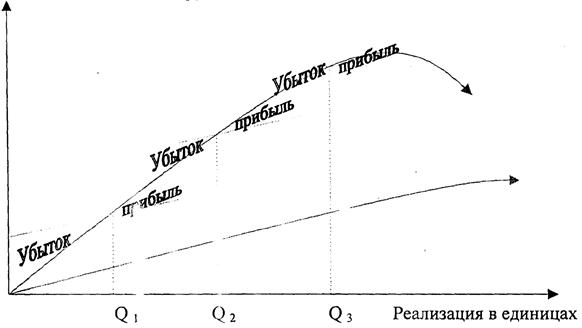

В длительном периоде график формирования точки безубыточности построен на нижепомещенном рис. 6

Хозяйственная деятельность в длительном периоде по сравнению с коротким периодом претерпевает следующие основные изменения.[38]

С ростом объема реализации продукции периодически возрастают постоянные операционные издержки. С насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соотвт1Вующему уменьшению темпов роста чистого операционного дохода.

За счет более экономичного использования сырья и материалов, роста производительности труда персонала, укрупнения партий закупаемого сырья и отгружаемой продукции постоянно снижается уровень переменных издержек на единицу продукции.

Себестоимость и доход, тыс. руб.

Рис. 6. График формирования точки безубыточности в долгосрочном периоде

В силу этих факторов точка безубыточности в длительном периоде претерпевает ряд изменений своего значения, причем, каждое следующее значение больше предыдущего Q1<Q2 <Q3 (рис. 6)

Каждый этап изменения условий операционной деятельности предприятия в длительном периоде представляет собой начало этой деятельности в коротком периоде, окончание которого характеризуется новым изменением условий. Длительный период операционной деятельности может быть разложен на ряд коротких периодов. Это позволяет использовать при расчетах алгоритмы для короткого периода. После определения точки безубыточности, для успешного функционирования предприятия, определяют необходимый объем реализации продукции, обеспечивающий получение запланированной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы валовой прибыли при заданном плановом объеме реализации продукции. При запланированном объеме реализации продукции, предприятие может получить определенную сумму валовой прибыли, плановый объем реализации продукции предприятия. Таким образом, механизм управления различными видами операционной прибыли предприятия с использованием системы «Взаимосвязь издержек, объёма реализации и прибыли» основан на её зависимости («чувствительности») от следующих факторов:

а) Объёма реализации продукции в стоимостном и натуральном выражении;

b) Суммы и уровня чистого операционного дохода;

с) Суммы и уровня переменных операционных издержек;

d) Суммы постоянных операционных издержек;

е) Соотношения постоянных и переменных операционных издержек;

f) Суммы налоговых платежей, осуществляемых за счет прибыли.

Эти показатели могут рассматриваться как основные факторы формирования суммы различных видов операционной прибыли, воздействуя на которые можно получить необходимые результаты.

Финансовый механизм управления прибылью позволяет существенным образом влиять на уровень доходов через систему ценообразования на продукцию предприятия.

2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ЗАО « ПЛЕМЗАВОД «ВОЛЯ» КАНЕВСКОГО РАЙОНА КРАСНОДАРСКОГО КРАЯ

2.1. Характеристика ЗАО «Племзавод «ВОЛЯ»

2.1.1. Краткая производственная характеристика ЗАО «Племзавод «ВОЛЯ»

ЗАО «Племзавод «Воля» организовано в 1992 году на базе колхоза имени Свердлова. Первоначальное название АСО «Воля» переименовано в связи с отнесением хозяйства к категории племенных заводов (Москва, Приказ № 172 от 18 июня 1996 года). В настоящее время ЗАО «Племзавод «Воля» представляет собой высокорентабельное предприятие по производству и переработке сельскохозяйственной продукции.

Одним из основных направлений деятельности хозяйства является растениеводство. В обработке находится пашни 10072 га. Основное направление в растениеводстве - производство зерна. Зерновые культуры занимают 50% всей пашни.

Урожайность зерновых в отчетном году составила - 58,4 ц\га , валовой сбор зерновых - 279035 ц, в том числе озимая пшеница – урожайность - 62,6 ц\г, валовой сбор – 236706 ц.

В предшествующем году урожайность зерновых составила-56,5 ц\г., валовой сбор зерновых-271550ц,в том числе озимой пшеницы 229574 ц при урожайности 58,8 ц\га.

Поголовье скота и птицы характеризуется следующими показателями:

Наличие крупного рогатого скота-4300 голов, из них 1280 — дойное стадо и 3020-молодняк. Скот-чистопородный, племенной черно —пестрой породы. Валовое производство молока-7860 тонн, надой на 1 фуражную корову составляет 6140 кг, производство мяса-1500 тонн.

Кроме того в хозяйстве имеется:

• консервный цех-производство консервной продукции, в основном плодоовощной, объём производства до 3 млн. условных банок, и система складов для хранения продукции и тары;

• мельница с современным компьютерным оборудованием, производство муки-50 т\сут.;

• пекарня-выпечка хлеба для обеспечения столовых и отоваривания работников и пенсионеров хозяйства по талонам, производство хлеба до 600 тыс. т., макаронных изделий—40-50 тонн.