Разработка политики формирования собственных финансовых ресурсов ЗАО Племзавод Воля

Из таблицы видно, что собственные средства составляют основную и

большую долю финансовых ресурсов и на конец года она увеличилась на 4 доля добавочного капитала на конец года уменьшилась на 3 1 % , а резервный фонд повысился на 20000 т.р., уменьшились целевые финансирования и поступления, но не на много.

Из заёмных средств присутствуют краткосрочные кредиты банков, которые подлежат погашению в течение 12 месяцев.

Привлеченные средства составляют самую малую долю финансовых ресурсов и на конец года они уменьшились на 1773 т.р., за счет уменьшения расчетов с поставщиками на 1,5 %.

За счет увеличения собственных средств и большей их доли в объёме финансовых ресурсов ЗАО «Племзавод «Воля» может осуществлять свою деятельность па принципах самофинансирования. Что удобно и очень выгодно. Финансовая устойчивость оценивается и по соотношению собственного и заёмного капитала как источников формирования активов предприятия. Оценим финансовую устойчивость ЗАО «Племзавод «Воля» по следующим показателям:

1.Уровень собственного капитала - отражает финансовую структуру капитала хозяйства и является «краеугольным камнем «финансового анализа.

Уровень собственного капитала = (Собственный капитал) / (Всего имущества) (18)

На начало отчетного года = 1,12

На конец отчетного года = 1,14

В глазах инвесторов и кредиторов у ЗАО «Племзавод «Воля» стабильное и почти хорошее положение. 2.Сотношение заёмного и собственного капитала, показывает, сколько заёмного капитала привлекло предприятие на 1 рубль вложенного в активы собственного капитала.

Соотношение заёмного и собственного капитала = (Обязательства)/ (Собственный капитал) (19)

На начало отчетного года = 0,04

На конец отчетного года =0,0 1

3.Обеспечение вне оборотных активов собственным капиталом - отражает в какой степени в необоротный капитал финансируется собственным капиталом.

Обеспечение вне оборотных активов собственным капиталом = (В необоротный капитал) / (Собственный капитал) (20)

На начало отчетного года = 0,54

На конец отчетного года = 0,53

4.Соотношение оборотного и вне оборотного капитала — показывает изменение структуры имущества предприятия в разрезе его основных двух групп.

Соотношение оборотного и внеоборотного капитала = (оборотный капитал) / (внеоборотный капитал) (21)

На начало отчетного года = 0,915

На конец отчетного года = 0,924

В целом структура имущества хозяйства в разрезе его основных двух групп не изменилась.

5. Уровень перманентного капитала - показывает финансовую надежность предприятия в долгосрочной перспективе, определяет долю всего долгосрочного капитала в активах предприятия.

Уровень перманентного капитала (Собственный капитал + долговые обязательства) / (Стоимость всего имущества) (22)

На начало отчетного года = 1,12

На конец отчетного года = 1,14

Уровень перманентного оборотного капитала равен уровню собственного капитала, потому что нет долговых обязательств.

6.Уровепь чистого оборотного капитала - показывает ту долю финансовых средств в активах, какой предприятие может распоряжаться в текущей хозяйственной деятельности.

Уровень чистого оборотного капитала (Оборотный капитал - Краткосрочные обязательства) / (Стоимость всего имущества) (23)

На начало отчетного года= 0,5

На конец отчетного года= 0,54

Появились возможности в проведении финансовой политики.

7.Уровень функционирующего капитала - показывает, какую долю в активах предприятия занимает капитал, занятый в производственной деятельности.

Уровень функционирующего капитала = (Стоимость всего имущества — Долгосрочные финансовые вложения — Краткосрочные финансовые вложения) / (Всего имущества) (24)

На начало отчетного года = 0,9828

На конец отчетного года = 0,9845

Проведенный анализ финансовой устойчивости ЗАО «Племзавод «Воля» показывает, что хозяйство финансово-устойчиво, платежеспособно, к заёмному капиталу прибегает в редких случаях, нет долгосрочных кредитов.

В глазах инвесторов и кредиторов занимает стабильное и хорошее положение. Появились возможности для проведения финансовой политики.

2.3.3. Анализ уровня самофинансирования

Самофинансирование означает финансирование за счет собственных источников: амортизационных отчислений и прибыли. Принцип самофинансирования реализуется не только на стремлении накопления собственных денежных источников, но и на рациональной организации производственно- торгового процесса, постоянном обновлении основных фондов, на гибком регулировании, на потребности рынка.

Именно сочетание этих методов позволяет создать благоприятные условия для самофинансирования, то есть выделение больше собственных денежных средств на финансирование своих текущих и капитальных потребностей.

Уровень самофинансирования оценивается с помощью следующих коэффициентов:

1) коэффициент финансовой устойчивости (Ку)

Ку=М/(К+З) (25)

Где, М- собственные средства;

К- заемные;

З- кредиторская задолженность.

2) коэффициент устойчивости процесса

самофинансирования (К) показывает долю собственных средств, направляемых на финансирование расширенного воспроизводства

К=(П+А)/М (26)

Где, П- прибыль направляемая в фонд развития производства;

А -амортизационные отчисления.

3) рентабельность процесса самофинансирования, показывает величину совокупного чистого дохода, получаемого с одного рубля вложения собственных финансовых средств, которая затем может быть использована на самофинансирования

Р=((А+ЧП)/М)* 100 (27)

Где, ЧП- чистая прибыль.

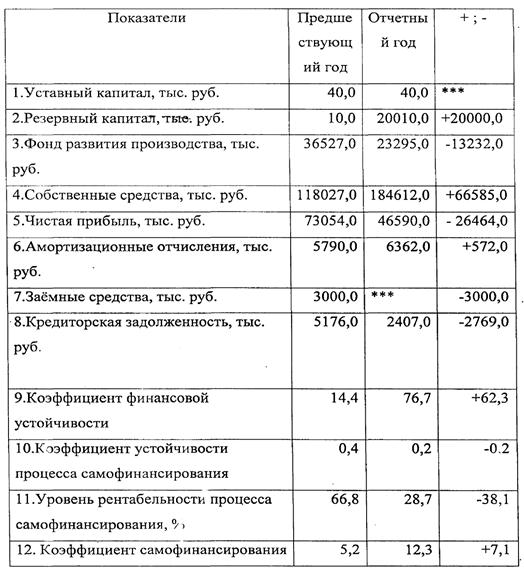

Таблица 8 – Анализ движения капитала ЗАО «Племзавод «Воля» с позиции самофинансирования.

Использование указанных показателей для оценки уровня самофинансирования покажем на примере ЗАО «Племзавод «Воля».

Из ниже предложенной таблицы видно, что за счет отсутствия заемных средств в отчетном году и уменьшения кредиторской задолженности коэффициент самофинансирования увеличился на (+7).Уровень рентабельности показывает, что в отчетном году величина совокупного дохода, получаемого с одного рубля уменьшилась на 38,1 %. Устойчивость процесса самофинансирования уменьшилась на 0,2 за счет уменьшения чисто прибыли и прибыли, направляемой в фонд развития производства.

У ЗАО «Племзавод «Воля» есть возможности для осуществления процесса самофинансирования. Что удобно, выгодно, экономно.

2.4. Анализ стоимости капитала

Любая коммерческая организация нуждается в источниках средств для того, чтобы финансировать свою деятельность, как с позиции перспективы, так и в плане текущих операций. В зависимости от длительности существования в данной форме активы предприятия, равно как и источники средств, можно подразделить на краткосрочные и долгосрочные. Привлечение того или иного источника финансирования связано с определенными затратами: акционерам нужно выплачивать дивиденды, банкам - проценты за предоставленные ими ссуды, инвесторам – проценты за сделанные ими инвестиции. Общая сумма средств, которую нужно уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему называется стоимостью капитала. Этот показатель характеризует деятельность коммерческой организации с позиции долгосрочной перспективы.