Риск и планирование инвестиционных проектов

Аналитическое представление модели безубыточности – это формула безубыточности:

Выручка = Затраты

Из этой формулы выводятся все базовые параметры[20]:

- критический (безубыточный) объем производства = порог рентабельности;

- критическое значение цены реализации;

- критическое значение постоянных затрат;

- критическое значение переменных затрат.

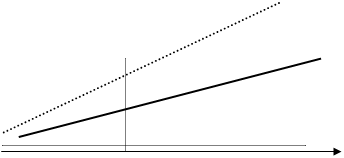

График безубыточности[21]

![]()

Выручка

Выручка

![]() Полные затраты

Полные затраты

|

![]() Постоянные затраты

Постоянные затраты

Рис. 1

По каждому из этих параметров рассчитывается маржа безопасности – это процентное соотношение плановой, или фактической и критической величины параметра. Для объема производства эта маржа называется запас финансовой прочности предприятия. Он показывает, на сколько процентов при изменении ситуации на рынке может упасть объем производства вплоть до критического.

Важными понятиями в управлении объемом производства являются:

Контрибуционная маржа (маржинальный доход) - это разница между ценой и удельными переменными затратами[22].

Критический объем производства – это количество продукции суммарный маржинальный доход от реализации, которой покрывает условно-постоянные расходы[23].

Объем реализации в натуральных единицах (Х1), который обеспечивает заданный валовый доход, рассчитанный по формуле[24]:

![]() ,

,

где FC – постоянные расходы, ![]() – заданный валовый доход, КМ – контрибуционная маржа.

– заданный валовый доход, КМ – контрибуционная маржа.

1.4 Особенности оперативно-финансового левериджа

Оперативно-финансовый леверидж – это обобщающая категория, которая описывает взаимосвязь выручки, расходов производственного и финансового характера и чистой прибыли[25].

Наряду с эффектом роста рентабельности собственного капитала в результате роста объема реализации и привлечения заемных средств, отражает также общий риск снижения рентабельности и получения убытков.

Схема Формирования прибыли под влиянием производственных

и финансовых факторов[26]

Выручка (стр.010)

![]()

Минус

Минус

Оперативный Себестоимость реализованной продукции

леверидж Плюс

Сальдо внереал-х и оперативных доходов

и расходов

Равно

Прибыль до выплаты процентов и налогов

![]() Оперативно - финансовый леверидж

Оперативно - финансовый леверидж

Минус

Проценты по долгосрочным кредитам,

ссудам, займам

Финансовый Равно

леверидж Прибыль до налогообложения

Минус

Налог на прибыль

Равно

Чистая прибыль

Рис. 2.

Глава 2. Проблема оценки риска проектов

Необходимым условием стабильного функционирования и развития экономики является эффективная инвестиционная политика, ведущая к увеличению объемов производства, росту национального дохода, развитию различных отраслей и предприятий.

Но, анализируя эффективность тех или иных инвестиционных проектов, часто приходится сталкиваться с тем, что рассматриваемые при их оценке потоки денежных средств (расходы и доходы) относятся к будущим периодам и носят прогнозный характер. Неопределенность будущих результатов обусловлена влиянием как множества экономических факторов (колебания рыночной конъюнктуры, цен, валютных курсов, уровня инфляции и т.п.), не зависящих от усилий инвесторов, так и достаточного числа неэкономических факторов (климатические и природные условия, политические отношения и т.д.), которые не всегда поддаются точной оценке.

Неопределенность прогнозируемых результатов приводит к возникновению риска того, что цели, поставленные в проекте, могут быть не достигнуты полностью или частично.

В настоящее время существует большое число различных определений самих понятий «риск» и «неопределенность».

В экономической практике обычно не делают различия между риском и неопределенностью. При этом под термином «риск» понимают некоторую возможную потерю, вызванную наступлением случайных неблагоприятных событий [27].

В ряде случаев под рискованностью инвестиционного проекта понимается возможность отклонения будущих денежных потоков по проекту от ожидаемого потока. Чем больше отклонение, тем более рискованным считается проект[28].

Однако еще в первом в экономике научном определении риска Ф. Найтом было предложено различать понятия "риск" и "неопределенность". Риск имеет место тогда, когда некоторое действие может привести к нескольким взаимоисключающим исходам с известным распределением их вероятностей. Если же такое распределение неизвестно, то соответствующая ситуация рассматривается как неопределенность[29].

В настоящее время многие авторы определяют риск как производную от факторов неопределенности. При этом под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта, в том числе о связанных с ними затратах и результатах. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

Альтернативной является трактовка риска как возможности любых (позитивных или негативных) отклонений показателей от предусмотренных проектом их средних значений[30].

В вопросе об оценке риска инвестиционного проекта также нет методологической однозначности. Хотя большинство авторов, занимающихся вопросами инвестирования, обычно выделяют два основных подхода (качественный и количественный), тем не менее имеются существенные расхождения при рассмотрении конкретных методов оценки.

Главная задача качественного подхода состоит в выявлении и идентификации возможных видов рисков рассматриваемого инвестиционного проекта, а также в определении и описании источников и факторов, влияющих на данный вид риска. Кроме того, качественный анализ предполагает описание возможного ущерба, его стоимостной оценки и мер по снижению или предотвращению риска (диверсификация, страхование рисков, создание резервов и т. д.).

Качественный подход, не позволяющий определить численную величину риска инвестиционного проекта, является основой для проведения дальнейших исследований с помощью количественных методов, широко использующих математический аппарат теории вероятностей, математической статистики, теории исследования операций.

Основная задача количественного подхода заключается в численном измерении влияния факторов риска на поведение критериев эффективности инвестиционного проекта.