Риск и планирование инвестиционных проектов

Безрисковая социальная (общественная) норма дисконта, используемая для оценки общественной и региональной эффективности, считается национальным параметром и должна устанавливаться централизованно органами управления экономикой народного хозяйства России в увязке с прогнозами экономического и социального развития страны.

Норма дисконта, включающая поправку на риск, отражает доходность альтернативных направлений инвестирования, характеризующихся тем же риском, что и инвестиции в оцениваемый проект.

При этом в величине поправки на риск обычно учитываются три типа рисков, связанных с реализацией инвестиционного проекта:

· страновой риск;

· риск ненадежности участников проекта;

· риск неполучения предусмотренных проектом доходов.

Поправка на каждый вид риска не вводится, если инвестиции застрахованы на соответствующий страховой случай.

Величина поправки на страновой риск оценивается экспертно:

· по зарубежным странам на основании рейтингов стран мира по уровню странового риска инвестирования, публикуемых специализированной рейтинговой фирмой ВЕRI (Германия), Ассоциацией швейцарских банков, аудиторской корпорацией "Ernst@Young";

· по России страновой риск определяется по отношению к безрисковой, безынфляционной норме дисконта и может превышать ее в несколько (2, 3 и более) раз. При этом размер поправки на страновой риск снижается в условиях предоставления проекту федеральной (и в меньшей степени региональной) поддержки, а также когда проект реализуется на условиях соглашения о разделе продукции[46].

Размер премии за риск ненадежности участников проекта определяется экспертно каждым конкретным участником проекта. Обычно поправка на этот вид риска не превышает 5 %, однако ее величина существенно зависит от того, насколько детально проработан организационно-экономический механизм реализации проекта, насколько учтены в нем опасения участников проекта.

Поправка на риск неполучения предусмотренных проектом доходов определяется с учетом технической реализуемости и обоснованности проекта, детальности проработки проектных решений, наличия необходимого научного и опытно-конструкторского задела и представительности маркетинговых исследований.

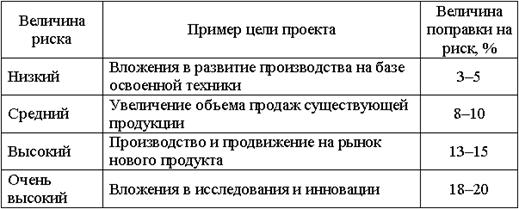

При этом если отсутствуют специальные соображения относительно рисков инвестиционного проекта, размер этого вида поправки на риск рекомендуется ориентировочно определять в соответствии с таблицей. Однако в отдельных отраслях поправки на риск могут отличаться от указанных в этой таблице.

Таблица – Ориентировочная величина поправок на риск неполучения предусмотренных проектом доходов

Поправка на риск помимо вышеизложенного метода может быть определена пофакторным расчетом. При этом в поправке на риск суммируется влияние учитываемых факторов. К числу этих факторов можно отнести:

· новизну применяемой технологии;

· степень неопределенности объемов спроса и уровня цен на производимую продукцию;

· наличие нестабильности (цикличности) спроса на продукцию;

· наличие неопределенности внешней среды при реализации проекта;

· наличие неопределенности процесса освоения применяемой техники или технологии.

Каждому фактору в зависимости от его оценки можно приписать величину поправки на риск по этому фактору, зависящую от отрасли, к которой относится проект, и региона, в котором он реализуется. В тех случаях, когда эти факторы являются независимыми и в смысле риска дополняют друг друга, поправки на риск по отдельным факторам следует сложить для получения общей поправки, учитывающей риск неполучения доходов, запланированных проектом.

Однако следует отметить, что расчет, основанный на поправке к норме дисконта, одинаковой для положительных и отрицательных элементов денежного потока (хотя, возможно, и переменной во времени), может приводить к неоправданному завышению эффективности как всего проекта (для проектов, денежные потоки которых принимают отрицательные значения не только в начале расчетного периода), так и эффективности участия в проекте.

Кроме того, указанный подход расчета нормы дисконта с поправкой на риск обладает определенной долей субъективизма и не учитывает корреляцию факторов. Попыткой избежать этого является подход, который основывается на интерпретации поправки на риск как характеристики случайной величины, а именно премий за риск конкретных инвестиций в исследуемой области бизнеса. При этом предполагается, что премия за риск как случайная величина имеет нормальный закон распределения[47].

Из сказанного можно сделать вывод о том, что не существует универсального метода, позволяющего провести полный анализ и дать оценку риска инвестиционного проекта. Каждый из рассмотренных выше методов обладает своими достоинствами и недостатками.

Качественные методы позволяют рассмотреть все возможные рисковые ситуации и описать все многообразие рисков рассматриваемого инвестиционного проекта, но получаемые при этом результаты оценки часто обладают не очень высокой объективностью и точностью.

Использование количественных методов дает возможность получить численную оценку рискованности проекта, определить степень влияния факторов риска на его эффективность. К числу недостатков этих методов можно отнести необходимость наличия большого объема исходной информации за длительный период времени (статистический метод); сложности при определении законов распределения исследуемых параметров (факторов) и результирующих показателей (статистический метод, метод Монте-Карло); изолированное рассмотрение изменения одного фактора без учета влияния других (анализ чувствительности, метод проверки устойчивости) и т.д.

Особое внимание хотелось бы уделить недостаткам вероятностного и минимаксного подходов при проведении сценарного анализа, ведь этот метод позволяет наиболее полно описать все возможные условия осуществления инвестиционного проекта. При вероятностном подходе в случае отсутствия информации об объективных вероятностях реализации того или иного сценария приходится применять субъективные оценки, основанные на опыте или суждении, что приводит к проблеме достоверности этих оценок и полученных результатов. К тому же при этом подходе рассматривается только дискретное множество сценариев реализации инвестиционного проекта и оценок их эффективности, а минимаксный подход и вовсе позволяет принимать решения на основании только наилучшего и наихудшего интегральных эффектов.

Преодоление этих недостатков возможно при использовании теории нечетких множеств, позволяющей сформировать полный спектр сценариев реализации инвестиционного проекта. При этом решение принимается не на основе нескольких оценок эффективности проекта, но по всей совокупности этих оценок. Ожидаемая эффективность проекта не является точечным показателем, а представляет собой поле интервальных значений со своим распределением ожиданий, характеризующимся функцией принадлежности соответствующего нечеткого числа. А взвешенная полная совокупность ожиданий позволяет оценить интегральную меру ожидания негативных результатов инвестиционного процесса[48].