Роль слияния и поглощения в финансовой стратегии компаний

Существует несколько этапов проведения сделки. Выбор того или иного зависит от ряда факторов: насколько дружественны стороны, кто выступает инициатором сделки (продавец или покупатель), какие компании объединяются (публичные или частные), сколько сторон участвует в переговорном процессе (контролируемый аукцион или двусторонний процесс).

Если эти правила не соблюдаются, то возникает риск либо развалить потенциально выигрышную сделку, либо переплатить за актив, например, предложив слишком высокую цену на раннем этапе, когда еще нет достаточного объема информации (рисунок 2.7).

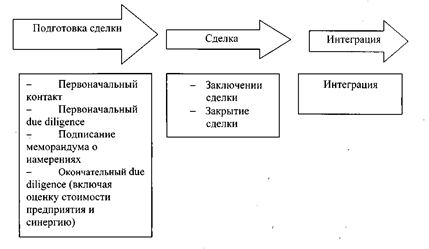

Рисунок 2.7. Основные стадии процессов слияний и поглощений

1. первоначальный контакт. На этом этапе происходит первое знакомство компаний, происходит обмен обзорными материалами, обсуждается принципиальная заинтересованность сторон (здесь не проводиться никаких дискуссий о стоимости) и заключается соглашение о конфиденциальности. Этап включает финансовую разведку;

1) первоначальный due diligence. На втором этапе стороны открывают контрагенту детальную, в основном конфиденциальную, информацию, как правило, не всю, а лишь ту, разглашение которой не нанесет существенного урона. Например, сведения об объеме продаж передаются в целом, не по отдельным клиентам и контрактам.

На этом этапе анализируется бухгалтерская отчетность за последние несколько лет, внутренняя финансовая отчетность для оценки рентабельность каждого торгового объекта и других центров затрат и прибылей и материальные активы и обязательства сети, а также анкеты топ-менеджеров, юридическая структура компании, состав и структура акционеров. На основе этих данных строиться финансовая модель и ориентировочно рассчитываются ее будущие финансовые потоки, проводиться первоначальная оценка стоимости поглощаемой компании. На этом этапе собственники зачастую обнаруживают, что они не осведомлены о состоянии дел компании;

3) подписание меморандума о намерениях. Традиционно его подписание не обязывает стороны заключать сделку. В ходе переговоров заключается первичное соглашение по стоимости сделки, ее структуре, инициируется процесс интеграции (переговоры с антимонопольными органами, внутренняя подготовка к интеграционному процессу, оценка размера и источников синергии). Это соглашение, как правило, еще не имеет обязательной юридической силы, за исключением пункта о конфиденциальности и эксклюзивности переговоров, но часто в него вносят дополнительные условия;

4) окончательный due diligence. Действия на этом этапе зависят от результатов первоначального due diligence и принципиально отличаются только степенью раскрытия информации. Проверка завершается подготовкой договоров купли-продажи и иных сопутствующих соглашений, проведением согласований с государственными органами и т. д. если по итогам due diligence первоначальные предположения о структуре сделки и о цене изменяются, то переговоры о стоимости сделки продолжаются. В результате либо подписывается окончательный договор о подписке бизнеса, либо стороны расходятся;

5) заключение сделки. Кроме переговоров для определения окончательной цены и структуры сделки и формального юридического оформления всех необходимых документов, на этом этапе начинается предварительное планирование интеграции;

6) окончательная цена сделки зависит от многих факторов, но в первую очередь от существующей и потенциальной прибыльности бизнеса, а также от качества бизнеса и его активов до конкуренции за покупку, структуры покупки и разделение рисков между партнерами по сделке;

7) закрытие сделки. В ожидании одобрения регулирующих органов на этом этапе руководство активно взаимодействует с менеджерами компании, инвесторами, аналитиками и прессой. Это - первый шаг к интеграции;

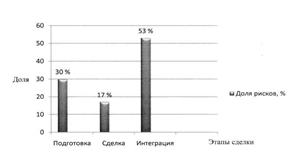

8) интеграция. Под интеграцией понимается производственное и организационное объединение предприятий. По оценке специалистов McKincey, наибольший риск провала слияния возникает на этапе интеграции (рисунок 2.8).

Рисунок 2.8. Степень рисков на различных стадиях процесса слияний и поглощений

Для того чтобы слияние прошло успешно, еще при его планировании необходимо учесть требования антимонопольного законодательства (ФАС).

Как уже говорилось ранее все крупные слияния и поглощения подвергаются контролю уже на самых ранних этапах и требуют разрешения ФАС.

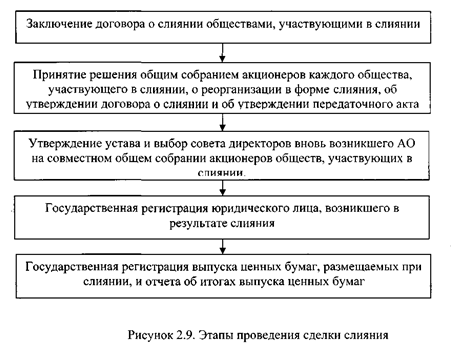

Для того чтобы осуществить реорганизацию в форме слияния, необходимо пройти следующие основные этапы с соблюдением обязательных правил, установленных нормативными актами (рисунок 2.9).

При заключении договора о слиянии обществами, участвующими в слиянии, обязательно должны быть определены порядок и условия слиянии, указание о количестве членов совета директоров (наблюдательного совета) создаваемого общества, избираемых каждым обществом, участвующим в слиянии, и другие сведения. В договоре для проведения последующей процедуры государственной регистрации указывается порядок конвертации акции каждого АО в акции и иные ценные бумаги нового АО.

Общество, возникшее в результате слияния, подлежит обязательной государственной регистрации. Решение о выпуске акций и решение о выпуске облигаций акционерного общества при его создании в результате слияния должно быть утверждено советом директоров этого акционерного общества. При слиянии обществ акции общества, принадлежащие другому обществу, участвующему в слиянии, а также его собственные акции аннулируются.

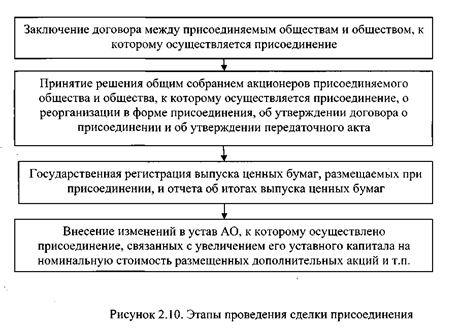

В договоре присоединения (рисунок 2.10) обязательно должны быть определены порядок и условия присоединения, а также порядок конвертации акций присоединяемого общества в акции и иные ценные бумаги общества и соотношение конвертации акций, к которому осуществляется присоединение.

Согласно ст. 79 Закона «Об Акционерных обществах»: крупная сделка, стоимость которой составляет от 25 % до 50 % балансовой стоимости активов общества, должна совершаться с единогласного одобрения совета директоров, а сделка стоимостью более 50 % балансовой стоимости активов общества - три четвертых голосов общего собрания акционеров.

Документы на государственную регистрацию выпуска ценных бумаг, размещаемых при реорганизации путем присоединения, должны быть представлены в регистрационный орган в течение трех месяцев с даты утверждения решения о выпуске ценных бумаг коммерческой организацией, к которой осуществляется присоединение.

2.2 Методы оценки эффективности и последствия слияний и поглощений