Роль слияния и поглощения в финансовой стратегии компаний

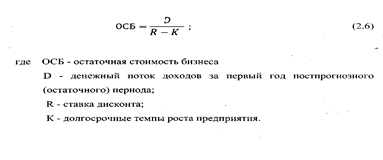

В ходе расчёта стоимости предприятия по методу дисконтированных денежных потоков возникает необходимость в определении остаточной стоимости бизнеса в постпрогнозном периоде. Определение остаточной стоимости основано на предпосылке о том, что предприятие способно приносить доход и по окончании прошедшего периода.

Остаточная стоимость компании, рассчитывается по формуле (2.6):

На этапе объединения следует рассчитать новую ставку дисконтирования, общую для интегрируемых компаний.

Для оценки синергии, необходимо выявить её источник (например, в результате объединения компании А и В произойдёт увеличение объёмов продаж за счёт расширения каналов сбыта, изменения качества и ассортимента продукции и т. п.). На основе данной информации можно определить прогнозируемые операционные денежные потоки объединённой компании и зная новую ставку дисконтирования рассчитать текущую стоимость компании с учётом синергии.

Для оценки стоимости бизнеса часто применяется затратный подход, а именно метод стоимости чистых активов. Он базируется на рыночной стоимости реальных активов предприятия, но не учитывает будущие доходы бизнеса и ситуацию на рынке. Данный подход используют в основном при оценке стоимости предприятий, для которых сложно достоверно спрогнозировать будущие доходы в силу специфики деятельности, а также для компаний близких к банкротству.

Метод чистых активов определяет стоимость бизнеса, как стоимость имущества за вычетом обязательств.

Расчет методом стоимости чистых активов включает несколько этапов:

1) оценивается недвижимое имущество предприятия по обоснованной рыночной стоимости;

2) определяется обоснованная рыночная стоимость машин и оборудования;

3) выявляются и оцениваются нематериальные активы;

4) определяется рыночная стоимость финансовых вложений;

5) товарно-материальные запасы переводятся в текущую стоимость;

6) оценивается дебиторская задолженность;

7) оцениваются расходы будущих периодов;

8) обязательства предприятия переводятся в текущую стоимость;

9) определяется стоимость собственного капитала по формуле (2.7):

Собственный капитал = Активы - Обязательства. (2.7)

В ходе оценки стоимости бизнеса предприятия методом чистых активов особо уделяют внимание корректировке стоимости основных средств, включая здания, сооружения и прочие основные средства, применяют затратный подход, предусматривающий следующие действия:

1) определение полной стоимости воспроизводства или полной стоимости замещения объекта оценки;

2) определение совокупного износа;

3) определение рыночной стоимости уменьшением полной стоимости воспроизводства объекта на величину накопленного совокупного износа. В теории оценки различают следующие виды износа имущества:

1) физический износ характеризует уменьшение стоимости имущества вследствие потери его элементами своих первоначальных свойств;

2) функциональный износ характеризует уменьшение стоимости имущества вследствие потери им способности использоваться по прямому назначению;

3) внешний износ характеризует уменьшение стоимости имущества вследствие изменений условий окружающей среды (социальных стандартов общества, законодательных и финансовых условий, демографической ситуации, градостроительных решений, экологической обстановки и других качественных параметров окружения).

В таблице 2.6 приведена сводка величин функционального износа имущества, используемая российскими оценщиками в своей практике. В этой сводке функциональный износ ставится в зависимость от характеристик конкурентоспособности имущества.

Таблица 2.6 - Сводка величин шункиионального износа имущества

|

Характеристика состояния имущества |

Величина износа, % | |

|

Соответствует лучшим мировым образцам. Вполне вписывается в современный технологический процесс |

0 | |

|

Вполне конкурентоспособно, однако имеются образцы, лучшие по второстепенным параметрам. Используется в составе действующей технологической цепочки, хотя и незначительно устаревшей |

5-10 | |

|

Конкурентоспособно, однако, имеются образцы, лучшие по основным параметрам. Используется в составе действующей технологической цепочки, хотя устаревшей |

15-35 | |

|

Не конкурентоспособно, значительно уступает лучшим образцам по основным параметрам. Используется в составе действующей технологической цепочки, хотя значительно устаревшей |

40-70 | |

|

Безнадежно не конкурентоспособно, снято с производства, во всех отношениях проигрывает аналогам. Не вписывается в действующий технологический процесс (не нужно в принципе в рамках используемой технологии) |

75-100 |

Таким образом, слияния и поглощения предприятий на сегодняшний день являются обязательным элементом развития компании в большинстве сфер деятельности. Именно удачно проведённая стратегия слияния, поглощения позволяет компаниям добиваться новых результатов, выходить на принципиально новый уровень своего развития, реализовывать потенциал в области инноваций, максимизировать эффективность от использования совместного опыта двух или нескольких предприятий.

На основании мотивов предприятий к проведению сделки по поглощению, были выделены следующие основные принципы слияний и поглощений:

1) принцип объединения;

2) принцип структурной оптимизации;

3) принцип синергии;

4) принцип дополнения специфичными активами;

5) принцип изменения стоимости компании.

Они отражают на наш взгляд основные правила, по которым можно классифицировать успех проведённой сделки слияния или поглощения.

Слияния могут повысить эффективность объединившихся компаний, но они же могут и ухудшить результаты текущей производственной деятельности, усилить бремя бюрократии. Чаще всего очень сложно заранее оценить, насколько велики могут быть изменения, вызванные слиянием или поглощением. Но и результаты множества исследований по измерению чистого эффекта уже произведенных слияний и поглощений дают очень противоречивые, зачастую абсолютно противоположные, выводы.

По данным Mergers & Acquisitions Journal, 61 % всех слияний и поглощений компаний не окупает вложенных в них средств. А исследование 300 слияний, происшедших за последние 10 лет, проведенное Price Waterhouse, показало, что 57 % компаний, образовавшихся в результате слияния или поглощения, отстают по показателям своего развития от других аналогичных представителей данного рынка и вынуждены вновь разделяться на самостоятельные корпоративные единицы.