Роль слияния и поглощения в финансовой стратегии компаний

Можно отметить, что количество сделок по слияниям и поглощениям растёт год от года, но они зачастую не дают желаемого эффекта, не создают добавочной стоимости для собственников поглощающей фирмы, хотя требуют длительного и недешёвого процесса юридических и финансовых переговоров.

Исследования, регулярно проводимые ведущими консалтинговыми компаниями, такими, как McKinsey, PricewaterhouseCoopers, KPMG, показывают, что одной из ключевых проблем, связанных с итоговой эффективностью слияний и поглощений является правильная оценка компании - цели сделки по слиянию (далее «компания - цель») покупателем.

Существует достаточное количество подходов к оценке компаний. Выделяют три основных подхода, которые отражены в таблице 2.4.

Таблица 2.4 - Методы оценки компаний

|

Затратный подход |

Сравнительный подход |

Доходный подход |

|

Метод чистых активов |

Метод компаний-аналогов |

Метод дисконтированных денежных потоков |

|

Метод ликвидационной стоимости |

Метод ретроспективных сделок |

Метод капитализации доходов |

|

- |

Метод отраслевых коэффициентов |

Метод капитализации дивидендов |

Следует заметить, что сравнительный анализ существующих подходов и методов оценки компаний позволил сделать вывод о том, что каждый оценочный метод находит свое применение при оценке компании в целях ее реорганизации. В тоже время наиболее универсальным методом оценки компании в целях приобретения, является классический метод дисконтированных денежных потоков.

Ряд авторов определяют чистый денежный поток, как сумму денежных средств, которая остаётся после того, как удовлетворены все потребности в денежных средствах на данный операционный цикл.

Для определения денежного потока для инвестированного капитала используется формула (2.1):

ДП=ЧП+Ам-КВ+(-)прирост СОК+(-)прирост ДЗ+прирост ПрЗ; (2.1)

где ДП - денежный поток; Ам - амортизация; Кв - капитальные вложения;

прирост СОК - прирост собственного оборотного капитала; прирост ДЗ - прирост долгосрочной задолженности; прирост ПрЗ - прирост процентов по задолженности.

Конечной целью сделок по слиянию и поглощению (М&А) является достижение синергетического эффекта, т.е. в результате объединения двух или более компаний образуется одна, характеризующаяся более высокими показателями эффективности деятельности. В самом общем виде эффект слияния может быть выражен формулой (2.2):

Интеграция оценивается положительно в том случае, когда выгоды от её проведения (экономические, социальные, экологические) превосходят величину издержек, связанных с проведением слияния.

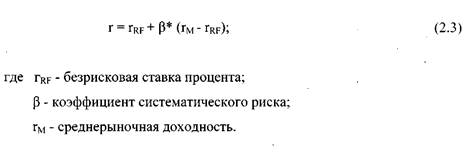

Ключевым моментом в определении текущей стоимости компании является выбор ставки дисконтирования. На сегодняшний день отсутствует единая точка зрения относительно того, какой показатель следует выбирать в качестве данной ставки. Ставка дисконтирования представляет собой уровень доходности, на который согласился бы инвестор, принимая решение о вложении денег в конкретный проект (компанию). Чем выше уровень риска, связанный с данным проектом, тем более высокую норму доходности требует инвестор. В связи с этим, расчет ставки дисконта заключается в оценке рисков, связанных с вложением денег в конкретный актив.

Существуют различные методы и модели по определению ставки дисконтирования денежного потока. Наиболее распространенными являются:

1) модель по оценке капитальных активов (САРМ - Capital Asset Pricing Model);

2) метод кумулятивного построения;

3) модель средневзвешенной стоимости капитала (WACC - Weighted Average Cost Capital).

Расчет ставки дисконтирования зависит от того, какой тип денежного потока используется для оценки в качестве базы: собственный или инвестированный. Метод кумулятивного построения и модель по оценке капитальных активов (САРМ) используются для оценки стоимости собственного капитала, модель средневзвешенной стоимости капитала - для оценки стоимости инвестированного капитала.

Определение ставки дисконтирования с использованием модели САРМ проводится по формуле (2.3):

Расчёт ставки дисконтирования по методу кумулятивного построения, проводится в соответствии с таблицей рисков инвестирования (таблица 2.5).

Таблица 2.5 - Расчет ставки дисконтирования методом кумулятивного построения

|

Факторы риска |

Предел |

Примечание | |

|

Безрисковая ставка дохода |

4-15 |

Зависит от страны-инвестора | |

|

Ключевая фигура |

0-5 |

Качество управления - образованность менеджеров | |

|

г |

Размер компании |

0-5 |

В зависимости от размера активов |

|

Финансовая структура |

0-5 |

В зависимости от финансового состояния предприятия | |

|

Товарная / территориальная диверсификация |

0-5 |

В зависимости от разнообразия выпускаемой продукции | |

|

Диверсификация клиентуры |

0-5 | ||

|

Страновый риск |

0-10 |

• | |

|

Отраслевой риск | |||

|

Ставка дисконта (1+ . 8) |