Рынок векселей в России

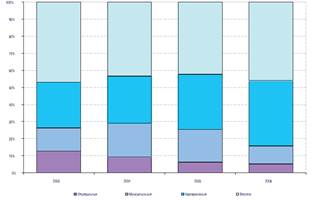

Доля вексельного рынка в среднедневном обороте по-прежнему остается наиболее существенной (порядка 45-47%), что обусловлено крупным номиналом векселей и объемом единичных сделок. В тоже время нельзя не отметить стремительный рост объемов по корпоративным облигациям, доля которых по итогам 2006 г. выросла до 42%.

Рис. 2.3. Структура среднедневного оборота вторичного рынка [18]

Структура вексельного рынка

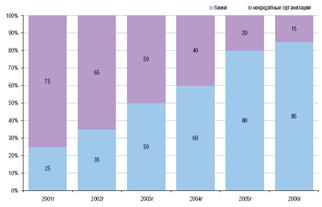

Анализ структуры вексельного рынка в 2006 г. с точки зрения векселедателей под тверждает сохранение тенденции последних лет к сокращению доли некредитных организаций (НКО). Согласно нашим оценкам на долю некредитных организаций в текущем году приходилось порядка 10-15% вексельного рынка, в то время как еще 4-6 лет назад их доля составляла порядка 60-70%.

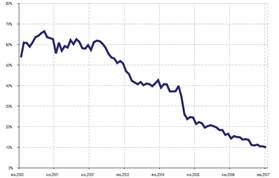

Рис. 2.4. Доля векселей некредитных организаций в вексельном портфеле банков [18]

Это подтверждает данные Банка России, согласно которым на 1 января т.г. доля учтенных векселей некредитных организаций в вексельном портфеле коммерческих банков снизилась до 10% с 14-15% в начале года (рис. 2.4).

По данным Банка России объем учтенных векселей НКО коммерческими банками на 1 января 2007 г. составил около 60,66 млрд. рублей, снизившись с начала года на 5,3% (к 1 января 2005 г. — на 22,1%). В 2006 году продолжилась и расширилась практика выпуска векселей посредством организации вексельных программ. Кроме того, увеличилось число компаний, имеющих в обращении облигации и решающих свои проблемы краткосрочного финансирования путем выпуска векселей. При этом нельзя не отметить, что при выпуске векселей такие предприятия, несомненно, имеют ряд преимуществ, которые, например, обусловлены наличием ориентира в виде облигаций и более объективного установления процентной ставки, известностью на публичном рынке, наличием открытых лимитов у более широкого круга инвесторов. Интерес последних к таким векселям связан с более низким риском, связанным с информационной открытостью и прозрачности векселедателя. Среди компаний, привлекающих финансирование за счет облигаций и векселей, можно от метить Группу компаний ПИК, ЛОМО, Арсенал, Сатурн, Стройтрансгаз, АК ЮТэйр.

По данным Cbonds, в 2006 г. российские компании (кроме банков) публич но выпустили векселей на сумму 25,9 млрд. руб., или на 31% больше, чем в 2005 г. Согласно рейтингу Cbonds, ГК «РЕГИОН» стала лидером среди организаторов публичных вексельных займов компаний, выпустив почти половину— около 11 млрд. руб. Объемы программ каждого из крупнейших векселедателей — «Сатурна», РКК «Энергия», ГК «ПИК», АК «ЮТэйр» — превышали 1,5 млрд. руб. (см. таб. 2.3).

Таблица 2.3 .Крупнейшие операторы публичных вексельных программ корпоративных эмитентов в 2006 г. [18]

|

№ |

организация |

объем, млн. руб. |

Векселедатели |

|

1 |

ГК РЕГИОН |

10992 |

Инпром, Вим-Авиа, Ю-Тэйр-лизинг, Ю-Тэйр, Адмиралтейские верфи, Имплозия, Энергия, лОМО, Арсенал, ТОАП, Корбина Телеком, Натур Продукт-Инвест, Сатурн, Обь-Иртышское речное пароходство, Севкабель, ПИК, СНХЗ, Пеноплэкс, Полипласт, Моторостроитель, РКК «ЭНЕРГИя», Оргэнергогаз, ОЗНА, Авиа ГСМ Сервис, Сибэкспортлес груп |

|

2 |

Велес Капитал |

3779 |

Каустик, Газпромгеофизика, Инпром, Сибирь, РКК «ЭНЕРГИя», РТК-лизинг |

|

3 |

Ист Кэпитал |

2268 |

Атлант-М, Группа Полипласт, Юрганз, АПК ОГО, АПК Аркада, МетарФинанс |

|

4 |

Банк ЗЕНИТ |

1917 |

Балтимор, Кд авиа, КАМАЗ, дыМОВ |

|

5 |

Брокеркредитсервис Консалтинг |

1057 |

Сибирский гурман, ДОМОЦЕНТР, ОлИПС, Сибирский берег, Миннеско Новосибирск, СИАл, уЗПС |

![]()

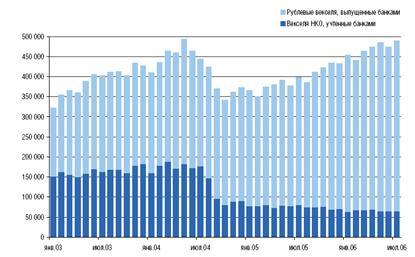

Рис. 2.5. Объем выпущенных «рыночных» банковских векселей и учтенных векселей НКО комбанками [18]

По данным Банка России, объем выпущенных рублевых векселей коммерческими банками вырос с начала года более чем на 38% и составлял на 1 января 2007 г. около 682,63 млрд. руб. (рис. 2.5). Из них на долю «рыночных» выпусков векселей (со сроком обращения от 1 месяца до 3 лет) пришлось около 566,3 млрд. руб., что на 45% больше, чем в начале года. доля «рыночных» выпусков в общем объеме выпущенных банковских векселей растет опережающими темпами и достигла порядка 83% в общем объеме против 30-35% пять лет назад. Наибольшую долю (37%) стали занимать векселя со сроком обращению от 6 до 12 месяцев

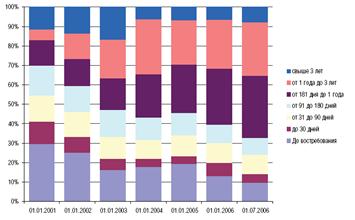

Рис. 2.6. Структура выпущенных банковских векселей [12, с. 113]

Рис. 2.7. Соотношение кредитных и некредитных организаций на вексельном рынке [12, с. 113]

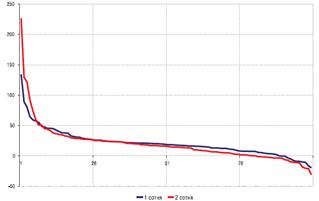

Большинство банков осуществляет размещение своих векселей на рынке собственными силами, однако с середины еще прошлого года усилилась тенденция, когда кредитные организации привлекают профучастников для реализации их вексельной программы. В первую очередь, можно отметить крупнейшие региональные банки, для которых местные рынки уже малы, а их потребности в дополнительных ресурсах для дальнейшего развития могут быть удовлетворены на «московском» рынке. Среди таких банков можно отметить: Татфондбанк, Солидарность, уралВТБ, Северная Казна, Сибирьгазбанк, Таврический, уБРиР и др. Среди причин роста активности региональных банков на вексельном рынке можно назвать, в первую очередь, стабильный в последние несколько лет рост российской экономики, в т.ч. и на региональном уровне. Рост и укрупнение самой банковской системы. Можно ответить, что темпы роста активов и капитала крупнейших банков из первой и второй сотни практически не отличаются (см. рис. 2.7).

Рис. 2.7. Темпы роста активов банков в 2006 г. [15, с. 455]

Интерес инвесторов к векселям второй «сотни» обусловлен более высокой доходностью: спрэд составляет в среднем порядка 300-500 б.п. (рис. 2.8). С другой стороны снижением кредитных рисков в результате (как уже было отмечено выше) ростом активов и капитала, преимущественно лидирующими позициями в своих регионах (что, кроме того, является главной привлекательностью для иностранных и крупнейших российских банков).