Система формирования показателей рентабельности анализ и оценка факторов их роста на предприятии

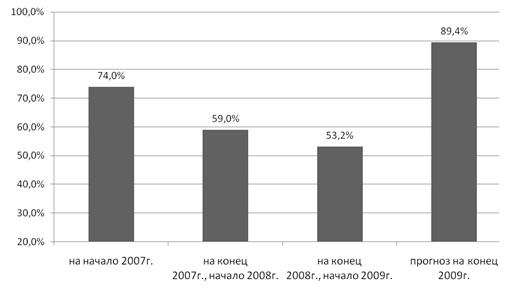

Представим результаты прогноза показателя рентабельности собственного капитала в графическом виде (Рисунок 7).

Рисунок 7 – Динамика изменения рентабельности собственного капитала

Согласно таблице 11 и рисунку 7 величина рентабельности собственного капитала возросла на 36 процентных пунктов относительно показателя на конец 2008 года. Такой скачок обусловлен увеличением коэффициента оборачиваемости активов, возросшего в 1,7 раз. Причиной же увеличения коэффициента оборачиваемости активов стало проведение операции факторинга и последующее введение кредитной политики, предложенной в главе 2.

Таким образом, предложен следующий комплекс мероприятий по улучшению показателя рентабельности собственного капитала на предприятии ОАО «Дорстройматериалы»: проведение операции факторинга с последующим введением новой кредитной политики предприятия, включающей систему скидок и штрафов.

В результате, после проведения факторинга будет возвращена сумма дебиторской задолженности на счет денежных средств, однако 5% от ее суммы будет потрачено на оплату услуг факторинговой компании. Данная сумма будет списана со счета нераспределенной прибыли.

Для последующего роста рентабельности собственного капитала предложена система скидок. Рассмотрены 2 вида скидок: за быстрое погашение задолженности и за объем закупки. Процент скидки рассчитан с учетом годового индекса инфляции и составляет:

o за быстрое погашение задолженности:

ü клиентам, оплатившим в течение 30-ти дней, предоставляется 2% скидка,

ü на 60-й день скидка 1%,

ü к 90 дню - скидки нет;

o за объем закупки предоставить клиенту:

ü скидку в размере 1% от объема закупки, если она более 10 000 тыс. рублей,

ü 2% - если объем закупки более 50 000 тыс. рублей;

o система санкций за несвоевременное погашение задолженности:

ü взимание 1% от суммы объема закупки в качестве пени за задержку погашения задолженности на 30 дней,

ü 2% - при опоздании на 60 дней и более.

Оценка эффективности предложенного комплекса мероприятий показала, что запланированный эффект достигаем, т.е. по проведении данных мероприятий возможен значительный рост показателя рентабельности собственного капитала, а именно, увеличение показателя на 35 процентных пунктов (с 53,2% до 89,4%).

ЗАКЛЮЧЕНИЕ

Подводя итог данной работе, следует отметить, проведенное исследование направлено на изучение теоретических основ анализа эффективности деятельности предприятия, выполнение анализа и оценку факторов роста показателей рентабельности и на разработку комплекса мероприятий по улучшению показателей рентабельности предприятия с последующей оценкой его эффекта. Итогом исследования послужило достижение поставленной цели: разработан комплекс мероприятий, улучшающий эффективность деятельности предприятия ОАО «Дорстройматериалы».

Анализ ликвидности, платежеспособности и финансовой устойчивости показал, что, в целом, финансовое положение организации за 2 года улучшилось. На период 2007 года организация неплатежеспособна, но к концу 2008 года платежеспособность организации нормализуется. Объясняется это нерациональным использованием оборотного капитала. Причиной улучшения положения является невозможность поставщиков и заказчиков погасить задолженность за предоставленный товар.

Говоря о финансовой устойчивости, можно отметить, что в 2007 году организация находится в кризисном положении, из-за вложения неоправданно больших средств в незавершенное строительство. Такая же ситуация остается и на начало 2008 года, хотя уже на конец 2008 года предприятие является абсолютно финансово устойчивым. Нормализация положения обусловлена решением не выдавать премий сотрудникам и уменьшить суммы дивидендов поступающих акционерам предприятия в связи с кризисным положением в стране.

Расчет показателей эффективности предприятия, т.е. рентабельности выявил, что показатели рентабельности находятся на высоком уровне. Прослеживается положительная динамика в отношении рентабельности реализованной продукции (увеличение на 30 процентных пунктов за 2 года) и рентабельности продаж (от 19% до 34% за 2 года). Рост рентабельности реализованной продукции обусловлен грамотно организованной рекламной компанией с привлечением большого числа покупателей и заказчиков. Повышение рентабельности продаж вызвано ростом цен на продукцию в связи с начавшимся кризисом.

Показатель рентабельности активов стабилен и составляет 45%. Проведенный факторный анализ рентабельности активов показал, что такая стабильность обусловлена тем, что при росте чистой прибыли с такой же скоростью возрастают активы предприятия.

Расчет рентабельности собственного капитала показал, что динамика изменений показателя отрицательная (с 74% до 53% за 2 года). Факторный анализ данного показателя выявил, что в основном негативное влияние оказывает коэффициент оборачиваемости активов, что вызвано неэффективной кредитной политикой предприятия и как следствие постоянным увеличением суммы дебиторской задолженности.

С целью стабилизации показателя рентабельности собственного капитала и последующего его роста был разработан комплекс мероприятий, включающий проведение операции факторинга и введение новой кредитной политики. По плану, после проведения факторинга должны быть возвращены 95% от суммы дебиторской задолженности, а оставшиеся 5% спишутся на оплату услуг факторинговой компании. Предполагаемый объем реализации составит 500000 тыс. рублей. Новая кредитная политика включает систему скидок (за быстрое погашение задолженности: клиентам, оплатившим в течение 30-ти дней, предоставляется 2% скидка, на 60-й день скидка 1%, к 90 дню - скидки нет; за объем закупки: предоставить клиенту скидку в размере 1% от объема закупки, если она более 10 000 тыс. рублей, 2% - если объем закупки более 50 000 тыс. рублей) и систему санкций за несвоевременное погашение задолженности (взимание 1% от суммы объема закупки в качестве пени за задержку погашения задолженности на 30 дней, 2% - при опоздании на 60 дней и более).

На основании предложенных мероприятий был составлен прогнозный баланс и отчет о прибылях убытках (таблицы 9,10). Расчет показателя рентабельности собственного капитала на основании прогнозной отчетности выявил возможность увеличения рентабельности собственного капитала на 35 процентных пунктов относительно значения на конец 2008 года, что подтверждает улучшение эффективности деятельности предприятия, а значит достижение цели предложенного нами комплекса мероприятий.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон от 26 декабря 1995г. №208-ФЗ «Об акционерных обществах» (с последующими изменениями и дополнениями).

2. Федеральный закон от 21 ноября 1996г. №129-ФЗ «О бухгалтерском учете» (с последующими изменениями и дополнениями).

3. Бланк И. Финансовый менеджмент: учебный курс. – М: Ника-Центр, 2004.

4. Бригхэм Ю. Эрхардт М. Финансовый менеджмент. – СПб: Питер, 2005.