Система формирования показателей рентабельности анализ и оценка факторов их роста на предприятии

Как объективная экономическая категория рентабельность характеризует доходность, финансовый результат хозяйственной деятельности предприятия (промышленного предприятия, компании).

Рентабельность синтетический показатель, отражающий многие стороны деятельности торговых предприятий за определенный период.

В экономической теории применяется несколько определений категорий рентабельности:

1) отношение полезного результата торговой деятельности в виде рентабельности к стоимости совокупных затрат на ее получение;

2) сопоставление результатов хозяйственной деятельности с затратами или ресурсами, исчисленными в стоимостной форме;

3) интегральный показатель, обобщающий другие показатели эффективности.

Значимость коэффициента рентабельности в условиях ориентации на рыночные отношения определяется интересом к нему не только работников данного предприятия, но и интересом государства, контрагентов, собственников, кредиторов и заемщиков. Повышение уровня рентабельности для коллектива предприятия означает укрепление финансового положения, а, следовательно, увеличение средств, направляемых на материальное стимулирование их труда, для управленцев это информация о результатах применяемой тактики и стратегии и о целесообразности ее корректировки.

Собственников (акционеров и учредителей) показатель рентабельности интересует с точки зрения прибыльности их паевых и учредительских взносов в составе общих вложений. Если уровень рентабельности возрастает, то возрастает интерес к данному предприятию других потенциальных акционеров, цена акций в этом случае тоже возрастает. У предприятия появляется возможность не только дальнейшего развития данного вида деятельности, но и возможность получения более высоких дивидендов. И наоборот, при падении уровня рентабельности интерес к вложениям в данное предприятие падает.

Кредиторов и заемщиков денежных средств уровень рентабельности и его изменение интересует с точки зрения реальности получения процентов по обязательствам, снижения риска невозврата заемных средств, платежеспособности клиента и возможностей для дальнейшего его развития.

Динамика рентабельности коммерческого предприятия изучается также налоговыми службами, фондовыми биржами, профессиональными ассоциациями [25].

В мировой практике достаточно широко используется система показателей рентабельности для оценки эффективности работы промышленного предприятия (компании), ее текущего положения, для сравнительного анализа привлекательности различных сфер бизнеса.

1.2 Система показателей рентабельности

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Относительными показателями являются система показателей рентабельности.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий смысл – определение суммы прибыли с одного рубля вложенного капитала. И поскольку это относительные показатели – они практически не подвержены влиянию инфляции.

Показатели рентабельности позволяют оценить, какую прибыль имеет фирма с каждого рубля средств, вложенных в активы [18].

Показатели рентабельности являются основными характеристиками эффективности хозяйственной деятельности предприятия. Они рассчитываются как относительные показатели финансовых результатов, полученных предприятием за отчетный период. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия. В процессе анализа рентабельности исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение, количественно оцениваются факторные влияния.

Система показателей включает показатели, рассчитываемые по данным бухгалтерской отчетности. Проиллюстрируем порядок расчета основных показателей рентабельности по данным отчетности. Заметим, что показатели рентабельности можно выразить в коэффициентах или в процентах.

Показатели рентабельности (доходности) предприятия позволяют дать оценку его финансовых результатов и, в конечном счете, эффективности. К этим показателям обычно относят уровень рентабельности, который выражается как отношение того или иного вида прибыли к какой-либо базе. Разные показатели отражают разные стороны деятельности предприятия. Вполне естественно, что в целом эффективность работы предприятия может определяться лишь системой показателей рентабельности. Она, включает в себя пять групп показателей: рентабельность продукции, продаж, активов, собственного капитала и прочие показатели [16].

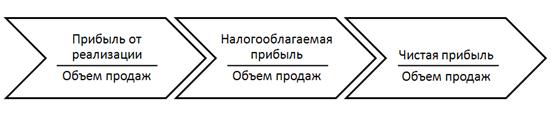

Эффективность основной деятельности предприятия по производству и реализации товаров, работ и услуг характеризуется показателем рентабельности продукции. Он определяется отношением прибыли к полной себестоимости продукции. Этот показатель может быть широко использован в аналитических целях, так как позволяет производить расчеты, соотнося различные показатели прибыли с различными показателями затрат на продукцию. Пример показан на рисунке 1.

Рисунок 1 - Пример формирования показателей рентабельности первой группы

Кроме того, на основе показателей рентабельности продукции можно проводить внутризаводские и межзаводские сравнения, как по общему объему продукции, так и по отдельным их видам.

Рентабельность реализованной продукции насчитывается по формуле:

![]() (3)

(3)

где RРП - рентабельности реализованной продукции;

ПРП - прибыль от реализации;

СРП - полная себестоимость реализованной продукции.

Данный показатель характеризует реальный размер прибыли, которую приносит предприятию каждый рубль произведенных затрат по ее выпуску и реализации. Иногда при расчетах данного показателя в числителе используют чистую прибыль предприятия. Но на показатель рентабельности продукции, рассчитанный на основе чистой прибыли, оказывают влияние факторы, связанные со снабженческо-сбытовой и другими видами деятельности предприятия. Кроме этого, на показатель оказывает влияние и налогообложение.

Для осуществления контроля не только за себестоимостью реализованной продукции, но и за изменениями в политике ценообразования рассчитывают показатель рентабельности продаж по следующей формуле:

![]() (4)

(4)

где RРП – рентабельность продаж;

ЧП – чистая прибыль;

ПРП – прибыль от реализации;

ВРП – выручка от реализации.

По динамике данного показателя предприятие может принимать решение по изменению ценовой политики или усилению контроля за себестоимостью продукции. Показатель можно определять в целом по продукции или по отдельным ее видам.

Исходя из приведенной формулы расчета рентабельности продукции, можно определить влияние на ее изменение по сравнению с базисным периодом изменения цен на продукцию и изменения уровня себестоимости. Если представить прибыль от реализации так, как показано на формуле: