Система формирования показателей рентабельности анализ и оценка факторов их роста на предприятии

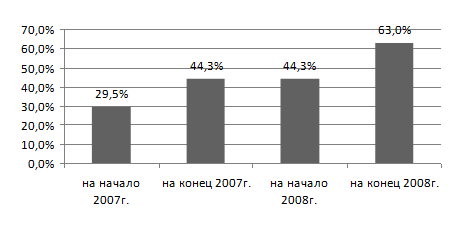

В соответствии с формулой (3) рассчитаем рентабельность реализованной продукции. На начало 2007 года она составила 29,5%, на конец 2007 года и на начало 2008г – 44,3% и на конец 2008г – 63%. Рентабельность реализованной продукции представлена в виде диаграммы на рисунке 2.

Рисунок 2 – Динамика рентабельности реализованной продукции

Общий уровень показателя достаточный и возрастает с течением времени. Рост данного показателя рентабельности можно обусловить повышением прибыли от продаж, которые, в свою очередь, могли резко возрасти в связи с грамотно организованной рекламной компанией и, соответственно, привлечением большого числа покупателей и заказчиков. В течение 2007 года прибыль от продаж возросла почти в 2 раза, а за 2008 год выросла еще вдвое.

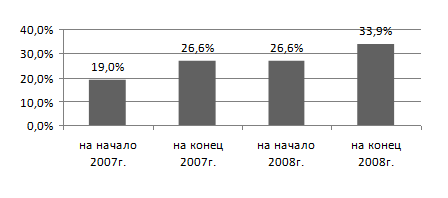

Рентабельность продаж рассчитаем по формуле (9). В итоге получается, что на начало 2007 года рентабельность продаж составляет 19%, на конец 2007 года и на начало 2008 – 26,6% и на конец 2008 года рентабельность продаж выросла до 33,9%. Рост рентабельности продаж отражен в виде диаграммы на рисунке 3.

В целом, уровень рентабельности продаж неплохой, прослеживается его постепенное увеличение. Рост данного показателя обусловлен ростом цен на продукцию, который вызван начавшимся кризисом.

Рисунок 3 – Динамика рентабельности продаж

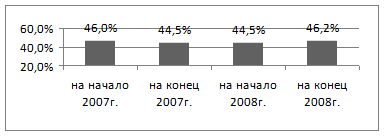

Показатель рентабельности активов вычислим по формуле (10). Итак, на начало 2007 года рентабельность активов составляет 46%, на конец 2007 года и на начало 2008 года – 44,5% и на конец 2008 года рентабельность активов осталась 46,2%. Прослеживается стабильность данного показателя и достаточно высокий общий уровень. Динамику изменений показателя рентабельности активов можно проследить по диаграмме на рисунке 4.

Приведем факторную модель анализа рентабельности активов, которую можно представить с помощью формулы Дюпона:

![]() (31)

(31)

где В – выручка;

КОА – коэффициент оборачиваемости активов.

Данные для анализа рентабельности активов предприятия представим в виде таблицы 3.

Влияние рентабельности продаж определяется по формулам:

(32)

(32)

где D(Rпр) – влияние рентабельности продаж на рентабельность активов.

Таблица 3 – Исходные данные для факторного анализа рентабельности активов предприятия

|

Показатели |

На начало 2007г. |

На конец 2007г. |

Изменение за год |

На начало 2008г. |

На конец 2008г. |

Изменение за год |

|

1 |

2 |

3=2-1 |

4 |

5 |

6=5-4 | |

|

Чистая прибыль, тыс. руб. |

20638 |

40050 |

+19412 |

40050 |

77258 |

+37208 |

|

Выручка от продажи товаров, работ, услуг, тыс. руб. |

151077 |

205176 |

+54099 |

205176 |

304713 |

+99537 |

|

Стоимость активов, тыс. руб. |

44834 |

89943 |

+45109 |

89943 |

167262 |

+77319 |

|

Рентабельность продаж по чистой прибыли, % |

13,66 |

19,52 |

+5,86 |

19,52 |

25,35 |

+5,83 |

|

Коэффициент оборачиваемости активов |

3,3697 |

2,2812 |

-1,0885 |

2,2812 |

1,8218 |

-0,4594 |

|

Рентабельность активов, % |

46,03 |

44,53 |

-1,5 |

44,53 |

46,18 |

+1,65 |

Влияние коэффициента оборачиваемости активов вычисляется по формулам:

(33)

(33)

где D(OСВ) – влияние коэффициента оборачиваемости активов на рентабельность собственного капитала.

Общая сумма влияния двух факторов составляет:

. (34)

. (34)

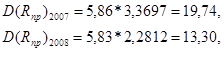

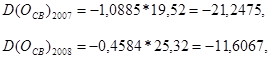

Таким образом, увеличение прибыли в 2007 году на рубль продаж способствовало повышению уровня рентабельности активов на 19,74%. Тогда как, снижение коэффициента оборачиваемости активов привело к понижению уровня рентабельности активов на 21,25%.

Увеличение же прибыли в 2008 году на рубль продаж способствовало повышению уровня рентабельности активов на 13,30%. Тогда как, снижение коэффициента оборачиваемости активов привело к понижению уровня рентабельности активов на 11,61%.

Стабильность данного показателя обусловлена тем, что при росте чистой прибыли, с такой же скоростью возрастают активы предприятия. В частности, при увеличении объема продаж увеличивается дебиторская задолженность от покупателей и заказчиков, которые не могут выплатить средства за предоставленные услуги в связи с возникшим кризисом.

Рисунок 4 – Динамика рентабельности активов

Проведем факторный анализ рентабельности собственного капитала.

Рентабельность собственного капитала рассчитаем по формуле (14). На начало 2007 года рентабельность собственного капитала составила 74%, на конец 2007 года и на начало 2008 года – 59% и на конец 2008 года данный показатель упал до 53,2%. Динамику спада рентабельности собственного капитала можно увидеть по диаграмме на рисунке 5. Анализ рентабельности капитала можно провести по данным, приведенным в таблице 4.

Таблица 4 – Анализ рентабельности собственного капитала предприятия

|

Показатели |

На начало 2007г. |

На конец 2007г. |

Изменение за год |

На начало 2008г. |

На конец 2008г. |

Изменение за год |

|

1 |

2 |

3=2-1 |

4 |

5 |

6=5-4 | |

|

Чистая прибыль, тыс. руб. |

20638 |

40050 |

+19412 |

40050 |

77258 |

+37208 |

|

Собственный капитал, тыс. руб |

27799 |

67849 |

+40050 |

67849 |

145107 |

+77258 |

|

Рентабельность собственного капитала, % |

74,24 |

59,03 |

-15,21 |

59,03 |

53,24 |

-5,79 |