Совершенствование и развитие ценовой стратегии предприятия

Расчеты сведем в таблицу 13.

Таблица 13Расчет влияния факторов на уровень затрат на 1 руб. товарной продукции

|

Фактор |

Расчет |

Размер влияния |

|

1. Структура продукции |

0,9607 - 0,9591 |

0,0016 |

|

2. Ресурсоемкость изделий |

0,8706 - 0,9607 |

-0,0901 |

|

3. Цены на ресурсы |

0,9915 - 0,8706 |

0,1209 |

|

4. Цены на продукцию |

0,9293 - 0,9915 |

-0,0622 |

|

Итого |

-0,0298 |

Себестоимость 1 руб. товарной продукции снизилась на 2,98 коп. Это снижение себестоимости вызвано положительным влиянием структурных сдвигов в ассортименте (0,16 коп.), снижением ресурсоемкости продукции (9,01 коп.) и ростом цен на продукцию (6,22 коп.).

Рост себестоимости 1 руб. товарной продукции на 12,09 коп. обусловлен повышением цен на материальные, трудовые ресурсы и услуги. Отрицательное влияние цен на ресурсы не возмещается ростом цен на продукцию и единственным резервом роста прибыли является снижение ресурсоемкости продукции.

Изучение структуры затрат на производство и ее изменений за отчетный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа цены. Анализ структуры цены проводится сопоставлением удельных весов отдельных элементов с планом и в динамике.

На ООО «Ремкомплект» проведем анализ влияния факторов на изменение прямых затрат (см. табл. 14).

Прямые затраты зависят от следующих факторов:

- изменения объема выпуска продукции;

- изменения структуры;

- уровня затрат в цене отдельных изделий.

Таблица 14Данные для расчета влияния факторов на материальные затраты

|

Показатель, руб |

План |

По плану при фактических объеме и структуре |

Факт |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Объем товарной продукции |

116500 |

127010 |

109,02 | |

|

Стоимость материальных затрат |

85460 |

87920 |

92150 |

Отклонение прямых затрат из-за изменения объема товарной продукции рассчитывается путем корректировки базисных (плановых) материальных затрат на темп изменения объема товарной продукции:

|

DСм (N1)= |

85460 * 109,02 |

= 93169,74 руб., |

|

100 |

|

DСм (N) = |

См * DTN |

= |

85460 * 9,02 |

=7708,49 руб., |

|

100 |

100 |

где DTN – темп прироста объема товарной продукции.

Отклонение прямых затрат из-за изменения структуры продукции определяется вычитанием из суммы плановых затрат, рассчитанных по плановым нормам при фактических объеме и структуре товарной продукции, суммы прямых затрат по плану и отклонения затрат за счет изменения товарной продукции:

DСм (D) = 87920 – 85460 – 7708,49 = -5248,49 руб.

Отклонение прямых затрат за счет изменения их уровня в себестоимости определяется как разность между фактической суммой затрат и суммой прямых затрат, рассчитанной по плановым нормам, фактических объеме и структуре:

DСм (Z) = С1 м - См (D) = 92150 – 87920 = 4230 руб.

Проверка:

7708,49 + (-5248,49) + 4230 = 6690 = 92150 - 85460.

Расчет влияния факторов на изменение прямых затрат поместим в таблицу 15.

Таблица 15Расчет влияния факторов на изменение прямых затрат,

руб.

|

Статья затрат |

Сумма затрат, руб. |

Отклонение от плана, руб. | |||||

|

план |

на фактический объем товарной продукции |

Всего (гр.4 - гр.2) |

в том числе за счет | ||||

|

план |

факт |

объема продукции |

структурных сдвигов |

уровня затрат на остальные изделия | |||

|

Материальные затраты |

85460 |

87920 |

92150 |

6690 |

7708,49 |

-5248,49 |

4230 |

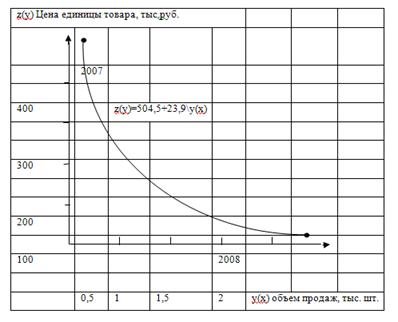

Далее составляется функция зависимости цены единицы товара z(y) от объема продаж у(х) (см. рис. 7).

![]() (4)

(4)

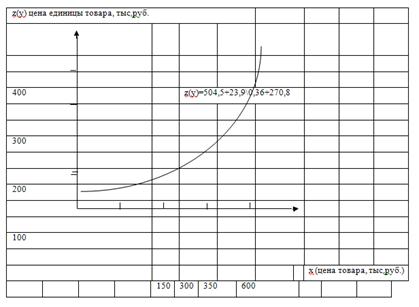

Если в выражение подставить вместо у(х) выражение (1), то получается уже зависимость себестоимости единицы товара z(y) от цены товара х:

![]()

Построенный для зависимости график (см. рис. 8) наглядно показывает, как в условиях эластичного спроса снижение цены товара приводит к снижению цены единицы товара.

Рис.7. Зависимость цены единицы товара от объема его продаж

Рис. 8. Зависимость себестоимости единицы товара от его цены

Далее, зная зависимость объема продаж у(х) от цены товара х, а также зависимость себестоимости единицы товара z(х) от цены х, выводится уже функция зависимости валовой прибыли P(х) от цены товара x:

![]() (5)

(5)