Совершенствование и развитие ценовой стратегии предприятия

где ymin — безубыточный объем продаж товаров, нат. ед.

Но рассматриваемый случай особый, поскольку объем продаж y(x) и цена связаны линейной зависимостью в соответствии с выражением (11). А это значит, что общепринятая формула для нахождения точки безубыточности может быть модифицирована. В частности, цена x может быть представлена в виде обратной функции от объема продаж y(x). С учетом сказанного минимальный объем продаж ymin, при котором прибыль предприятия равна нулю, составит

(12)

(12)

откуда получаем следующее квадратное уравнение:

![]() (13)

(13)

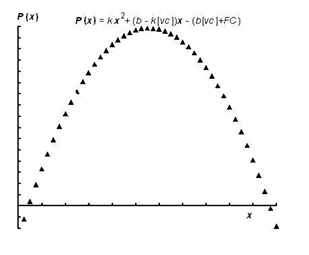

Квадратное уравнение (13), решаемое относительно ymin, согласно правилам математики может или не иметь решений, или иметь одно решение, или иметь два решения. Последний случай наиболее интересен, поскольку это означает уже просто не традиционную точку, а интервал безубыточности. Далее, подставив полученные значения ymin в выражение (11), становится возможным отыскать две цены — нижнюю и верхнюю, определяющие соответственно ценовой интервал безубыточности. Как известно, точка безубыточности определяет такой объем производства (продаж), при котором прибыль предприятия равна нулю. Интервал безубыточности не исключение, и что это именно так, показывает зависимость прибыли Р(х) от цены х:

![]()

где Р(х) — прибыль от продажи товаров (руб.).

На рисунке 10, иллюстрирующем поведение функции Р(х), хорошо видно, в каких точках, то есть при каких ценах х, парабола прибыли Р(х) пересекает ось аргументов, что означает нулевую прибыль.

Рисунок 10. Ценовой интервал безубыточности

Но прежде чем перейти к расчетам на нашем предприятии ООО «Ремкомплект», отметим возможные проблемы, которые возникают при применении данного метода, а также его основное достоинство.

Прежде всего, сложность применения предлагаемого метода заключается в том, что он наиболее эффективен в случае однопродуктовых предприятий (выпускающих один вид продукта). Разумеется, подобное предприятие в чистом виде абстракция, поэтому на практике можно «разделить» реальное многопродуктовое на несколько условных «однопродуктовых». В деле разделения на помощь приходит или бухгалтерский учет, который при всех его недостатках все же вполне корректно определяет величину себестоимости — если даже не каждого вида продукта (товара) в отдельности, то, по крайней мере, агрегированных по какому-либо признаку групп, — или тот же управленческий учет, в котором себестоимость может быть вычислена и более точно.

Далее, поскольку данная математическая модель справедлива в предположении, что сравниваемые между собой периоды времени представляют собой бесконечно малые промежутки времени (![]() ), то это нужно понимать в том смысле, что предлагаемый метод в неявной форме исходит из сопоставимости цен и переменных затрат, а также неизменности постоянных затрат предприятия в сравниваемых периодах времени. А следовательно, точность получаемых результатов зависит от темпов инфляции. Чем выше темпы инфляции, тем ниже точность результата, и наоборот, чем ниже инфляция, тем точнее результат (абсолютно точный результат будет получен при условии, что инфляция отсутствует). В этой связи возникает задача учета инфляционного фактора, и один из применяемых автором способов заключается в следующем: год разбивается на два полугодия, каждое из которых становится базой для поиска значений постоянных и переменных затрат и точки безубыточности.

), то это нужно понимать в том смысле, что предлагаемый метод в неявной форме исходит из сопоставимости цен и переменных затрат, а также неизменности постоянных затрат предприятия в сравниваемых периодах времени. А следовательно, точность получаемых результатов зависит от темпов инфляции. Чем выше темпы инфляции, тем ниже точность результата, и наоборот, чем ниже инфляция, тем точнее результат (абсолютно точный результат будет получен при условии, что инфляция отсутствует). В этой связи возникает задача учета инфляционного фактора, и один из применяемых автором способов заключается в следующем: год разбивается на два полугодия, каждое из которых становится базой для поиска значений постоянных и переменных затрат и точки безубыточности.

Преимущество модели заключается в том, что она позволяет обойтись минимумом данных (всего шесть величин), при этом на сегодняшний день их легко получить с помощью обычных бухгалтерских регистров: речь идет о выручке, себестоимости и физическом объеме проданных продуктов (товаров). И как показывает опыт автора, несмотря на перечисленные выше сложности, практическое применение разработанной модели на предприятиях, относящихся к самым различным отраслям, оказывается достаточно плодотворным. Она позволяет наглядно демонстрировать руководителям фирм скрытые (а порой уже упущенные) возможности оптимизации ценовой политики.

Достаточно часто на практике приходится сталкиваться с ситуацией, которая показывает, как неосторожное повышение цен всего на 5% отпугивает покупателей и приводит к куда более значительному падению физического объема продаж — более чем на 13%, — то есть эластичность спроса показала свой «капризный» характер в полной мере (см. табл. 21).

Таблица 21.Фактические данные

|

Годы |

Выручка от продаж, руб. |

Себестоимость продаж, руб. |

Прибыль от продаж, руб. [гр. 1 - гр. 2] |

Объем продаж, изд. |

Средняя цена, руб. за 1 изд [гр.1:гр. 4] |

Удельная себестоимость, руб. на 1 изд [гр.2 : гр.4] |

Удельная прибыль, руб. на 1 изд [гр.5 - гр.6] |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

2008 |

45 426 662 |

43 595 214 |

1 831 448 |

8 447 751 |

5,38 |

5,16 |

0,22 |

|

2010 |

42 143 858 |

39 366 852 |

2 777 006 |

7 471 472 |

5,64 |

5,27 |

0,37 |

Из анализа данных видно, что в 2010 г. по сравнению с предыдущим годом средняя цена товаров возросла с 5,38 руб. до 5,64 руб. за 1 изделие при одновременном значительном сокращении объема продаж (с 8 447 751 изд. до 7 471 472 изд.), то есть явно проявились признаки, что спрос покупателей эластичен (рис.11).

Предполагая, что зависимость объема продаж от цены подчиняется выражению (11), находим искомую линейную функцию (она также изображена на рис.11).