Совершенствование стратегии кредитования на предприятии

5.Формирование эффективных условий привлечения кредитов. К числу важнейших из этих условий относятся:

а) срок предоставления кредита – РайПО устанавливает для себя по договоренности с банком оптимальные, максимально длинные сроки возврата.

б) ставка процента за кредит – выбирается исходя из наименьших потерь. То есть, минимальная.

6.Обеспечение своевременных расчетов по полученным кредитам. Обеспечивается Мамадышским РайПО путем составления платежных графиков по выплатам кредитов.

Таким образом, в целом можно отметить, что предприятие нуждается в дополнительном финансировании и формирует соответственную стратегию.

2.3 Преимущества и недостатки реализуемой стратегии кредитования в Мамадышском РайПО

Проанализировав этапы формирования кредитной стратегии РайПО. Можем сделать выводы о преимуществах и недостатках системы кредитования на предприятии. Итак, к преимуществам кредитной стратегии РАЙПО можно отнести следующее:

1. Диверсификация кредитов по банкам, то есть, предприятие берет разные виды кредитов в разных банках. Это способствует, во – первых, развитию положительной кредитной истории предприятия, а во-вторых, дает возможность минимизировать риски Мамадышского РайПО.

2. Выбор кредитных продуктов с относительно низкими ставками. Так, аналогичные кредитные продукты (кредитные линии) в других банках ОАО "Альфа-Банк", ОАО "Абсолют- Банк", ОАО Банк "Казанский" и др. по ставкам отличаются от продуктов банков, услугами которых пользуются ПО.

3. Расчет потребности в объемах заемных средств основывается на целях их использования в предстоящем периоде. То есть, у предприятия существуют определенные цели и они реализуются с помощью заемных средств.

4. Оборачиваемость кредиторской задолженности является высокой, следовательно, погашение кредитов происходит быстро и своевременно.

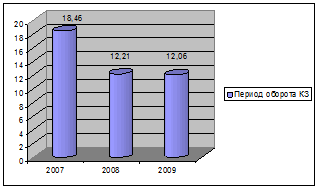

Так, период оборота кредиторской задолженности по статье "займы и кредиты банков" в 2007 году составлял 18,5 дня, в 2008 году – 12,21 дня и в 2009 году – 12,06 дня. То есть, видим, что в динамике данный показатель еще и снижается, что свидетельствует об регулярном исполнении предприятием своих обязательств.

Рис. 5. Динамика периодов оборота кредиторской задолженности, в днях за 2007 – 2009 гг.

Таким образом, предприятие является добросовестным заемщиком.

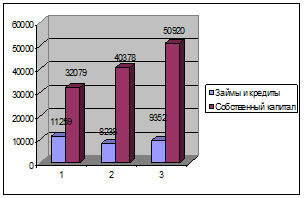

5. Мамадышский РайПО учитывает перспективы развития хозяйственной деятельности предприятия и не набирает кредитов сверх потребности. Если проанализировать соотношение собственного и заемного капитала предприятия, то можно выяснить, что коэффициент соотношения в 2007 году равен 0,35. в 2008 году – 0,2 и в 2009 году – 0,18. То есть, собственный капитал предприятия максимально завышен, и превышает заемный в несколько раз. Это, прежде всего, дает гарантии кредиторам Мамадышского РайПО и уверенность в том, что просрочки платежей по кредитам не будет.

Рис. 6. Соотношение объемов собственных и заемных средств на Мамадышском РайПО за 2007 – 2009 гг.

Процесс формирования объема и структуры капитала подчинен задачам обеспечения его хозяйственной деятельности не только на начальной стадии функционирования предприятия, но и в ближайшей перспективе.

6. Показатель стоимости капитала (рассчитан нами в части 2.2. как 19, 04 % годовых) используется как критериальный в процессе осуществления реального инвестирования. Прежде всего, уровень стоимости капитала – 19,04 % выступает как дисконтная ставка, по которой сумма чистого денежного потока приводится к настоящей стоимости в процессе оценки эффективности отдельных реальных проектов Мамадышского РайПО, например, проекта по покупке мукомольного мини – завода.

Недостатки системы кредитования на предприятии:

1. Отсутствует специалист, занимающийся непосредственно мониторингом и ведением кредитования на предприятии. Все операции учета и изменения источников финансирования на предприятии выполняет только бухгалтер. Также он занимается мониторингом и анализом следующих областей:

-· кредитный рынок (мониторинг банков, их требований к заемщикам; отслеживание изменений процентных ставок по кредитам; анализ кредитных продуктов, условий заимствования);

- взаимоотношения с поставщиками (мониторинг и анализ возможности использования товарных кредитов).

2. На долгосрочный период (свыше 1 года) заемные средства не привлекаются, то есть, для расширения объема собственных основных средств и формирования недостающего объема инвестиционных ресурсов используются либо краткосрочные источники, либо собственные источники финансирования.

3. Отсутствуют целевые финансовые фонды для минимизации риска невозврата кредитов банкам в срок.

4. Отсутствуют другие способы минимизации кредитных рисков.

Таким образом, проанализировав деятельность предприятия и его кредитную стратегию можно сделать следующие выводы.

Предприятие занимается, в основном торговлей. Объемы товарооборота растут в динамике за 3 года, деятельность предприятия и рынки сбыта расширяются. На предприятии в качестве кредитных средств присутствуют только краткосрочные. Предприятие по ним исполняет вовремя свои обязательства и оборачиваемость кредиторской задолженности высока. Предприятие Мамадышское РайПО кредитуется в трех банках в РТ – "Ак Барс" - главный кредитор, "Татфондбанк" и ОАО "СБ РФ".

Кредитная стратегия направлена на пополнение сумм оборотных средств, но оборотные средства не полностью профинансированы за счет краткосрочных обязательств.

На предприятии отсутствует специалист по ведению кредитных договоров. Средневзвешенная ставка процента по кредитам равна 19,04 %. Сроки погашения – от 1 до 3 лет.

В целом можно говорить о стратегии кредитования как об эффективной, так как все показатели предприятия в норме.

3. Основные направления совершенствования стратегии кредитования на предприятии на примере Мамадышского РайПО

3.1 Мероприятия по совершенствованию стратегий кредитования на предприятии и их экономическое обоснование

Для того чтобы эффективно управлять кредитной стратегией компании необходимо, в первую очередь, определить их оптимальную структуру для Мамадышского РайПО и в конкретной ситуации:

- составить бюджет кредиторской задолженности;

- разработать систему показателей (коэффициентов), характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании и принять определенные значения таких показателей за плановые.

Вторым шагом в процессе оптимизации кредиторской задолженности должен быть анализ соответствия фактических показателей их рамочному уровню, а также анализ причин возникших отклонений.

На третьем этапе, в зависимости от выявленных несоответствий и причин их возникновения, должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами.