Совершенствование стратегии кредитования на предприятии

2. Эмиссионная функция — создание кредитных средств обращения и замещения наличных денег. Проявляется она в том, что в процессе кредитования создаются платежные средства, т.е. обороту предоставляются деньги, как в наличной, так и в безналичной формах. Данная функция кредита обнаруживается и тогда, когда на основе замещения наличных денег происходят безналичные расчеты. Выбирая конкретный вид кредита, заемщики учитывают экономическую целесообразность, выясняют, позволяет ли данная форма кредитования наиболее полно использовать ссуду для повышения доходности и развития их деятельности.

3. Контрольная функция - это осуществление контроля за эффективностью деятельности экономических субъектов. Действие это функции проявляется в том, что в хозяйстве, получившем кредит, осуществляется всесторонний контроль рублем. Именно на базе кредитных отношений строится наблюдение за деятельностью заемщиков и кредиторов, оценивается кредитоспособность и платежеспособность предприятия.

Объектами кредитования юридических лиц могут являться:

- товары и услуги, предоставляемые (поставляемые) заемщику по определенным контрактам;

- оборотные средства в целом, в том числе погашение текущей задолженности по уплате налогов;

- финансирование производственных затрат заемщика – закупка сырья, материалов, комплектующих, полуфабрикатов, расходов по транспортировке, хранению, оплате электроэнергии и т.п.;

- заработная плата работникам организации.

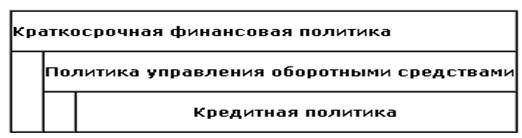

Субъектами кредитования на предприятии являются собственники (в различных вариациях – экономические службы, директор предприятия, акционеры и др.), а также кредиторы (банки, поставщики и др.). Предметом процесса кредитования являются экономические отношения, возникающие в результате предоставления средств в кредит. Важной составной частью краткосрочной финансовой политики организации является политика управления оборотным капиталом, которая, в свою очередь, включает в себя кредитную политику предприятия (см. рис. 1). Как видим, кредитная политика предприятия является частью политики по финансированию оборотных средств.

Рис. 1. Место кредитной политики предприятия в финансовом менеджменте организации

Кредитная политика предприятия – это политика по привлечению средств для финансирования текущей деятельности и размещению временно свободных средств, ее основные цели:

- повышение рентабельности собственного капитала за счет использования заемных средств и размещения собственных временно свободных средств;

- минимизация стоимости привлеченных заемных средств;

- снижение кредитных рисков (риска заемщика и риска кредитора).

Наиболее актуальной проблемой предприятий является разработка политики краткосрочных заимствований для обеспечения гибкого финансирования текущей деятельности.

В экономической теории фирмы вопрос о соотношении между собственными и заемными источниками рассматривается, прежде всего, с точки зрения долгосрочных заимствований. Однако если фирма взяла курс на постоянное использование заемных средств в своем обороте, основная часть рассуждений будет справедлива и для краткосрочных заимствований.

Как известно, привлечение заемных средств на принципах возвратности, срочности и платности имеет свои преимущества перед увеличением собственных средств за счет выпуска дополнительных акций или паевых взносов.

Так, кредиторы не получают право на участие в управлении фирмой, сроки и условия возврата капитала ясно определены договором, имеется возможность выбирать параметры заимствования с целью снижения налоговой нагрузки на предприятие.

Крупные заимствования увеличивают риск потери ликвидности заемщиком, выплата процентов за кредит относится к первоочередным платежам по сравнению с выплатой дивидендов и увеличивает постоянные издержки предприятия, а соответственно, возрастает и риск заемщика. При краткосрочных заимствованиях, если они имеют разовый, нерегулярный характер, возможное негативное влияние на финансовое состояние ограничено коротким периодом, обозримым будущим. При достаточно стабильной экономической ситуации в стране и на конкретном рынке, где действует фирма, риск заемщика, который в качестве базовой причины имеет непредвиденное уменьшение объемов продаж и, соответственно, потока выручки, значительно ниже, чем при долгосрочных заимствованиях.

В процессе управления оборотным капиталом с использованием заемных источников финансовому менеджеру необходимо решать множество разнообразных задач, которые можно ранжировать по степени конкретизации (общие и частные), по временному признаку (долгосрочные и требующие оперативного решения). Условно эти задачи можно разделить на политические, стратегические и тактические (см. табл.1).

На наш взгляд, такое ранжирование по уровням финансового менеджмента в направлении от общего – к частному, от долгосрочных задач к оперативным, способствует улучшению организации финансового менеджмента, позволяет более четко увидеть ориентиры деятельности, упорядочить приемы и инструментарий кредитной политики.

Таблица 1 Трехуровневая модель управления кредитованием на предприятии

|

Уровень |

Задачи |

|

Политика |

Выработка общей линии поведения в отношении использования заемных средств: - определение размера участия заемного капитала, допустимой степени зависимости от кредиторов; - выбор модели управления оборотным капиталом. |

|

Стратегия |

Создание условий для гибкого текущего финансирования: - определение круга стратегических кредиторов; - определение форм заимствований с учетом особенностей производственно-финансового цикла предприятия, цены заемных средств и налогового аспекта заимствований. |

|

Тактика |

Оперативное обеспечение гибкости текущего финансирования: - увеличение или уменьшение объемов заимствований в соответствии с изменяющимися потребностями предприятия; переключение на альтернативные источники заимствований по мере возникновения необходимости; - контроль за своевременным погашением долга и выплаты процентов; - поддержание баланса между требованиями и обязательствами по суммам и срокам (ликвидности);выбор форм реструктуризации долга. |

Общая линия поведения фирмы в отношении привлечения заемного капитала, то есть, в сущности, модель управления оборотным капиталом, определяется ее политикой заимствований и зависит от ряда объективных причин:

- масштабы деятельности: кредиторы по-разному относятся к крупным и мелким заемщикам, мелкий бизнес менее устойчив, крупные предприятия более инертны, но у них более весомый собственный капитал;

- этап жизненного цикла фирмы: как правило, на этапе становления трудно найти кредиторов, при налаженном стабильном бизнесе - проще;