Совершенствование стратегии кредитования на предприятии

Услуги общественного питания в системе Мамадышского РайПО оказывают 18 предприятий на 354 посадочных места с объемом товарооборота по общественному питанию 16168 тыс.руб.

Общественное питание располагается почти по всей территории города, которое состоит из 4 столовых, маслосыродельного комбината, 2 кафе, буфетов, кондитерских цехов, цехов по выпуску пельменей, цеха по разделке мяса и приготовления фарша.

При РайПО имеется 3 хлебозавода с общим товарооборотом 42197 тыс. руб. и ведет взаимоотношения с производителями муки, другими производителями и потребителями. Предметом деятельности этих ПО является изготовление хлеба и хлебобулочных изделий.

Заготовительная деятельность тесно связана с торговым, общественным питанием, промышленностью. Работает 4 стационарных заготовительных пункта. И занимается закупкой излишков сырья у населения – шкур скота, овощей и фруктов, мяса и др.

Мамадышское РайПО также поставляет свою продукцию в города Республики Татарстан – Казань, Нижнекамск, Кам. Поляны, Н. Челны и др.

Для более подробной характеристики финансово – хозяйственной деятельности Мамадышского РайПО представим результаты работы предприятия в таблице 2.

Из данных, представленных в таблице видно, что себестоимость проданной продукции растет параллельно с ростом выручки. Это свидетельствует о повышении цен и на сырье. Анализ финансовых результатов Мамадышского РАЙПО показал, что в 2009 году выручка от реализации продукции увеличилась на 44393 тыс. руб., а себестоимость возросла на 36864 тыс.руб. То есть, прирост выручки в абсолютном выражении перекрывает рост себестоимости. Прибыль от продаж увеличилась на 634 тыс. рублей. РайПО имеет довольно - таки большой рост коммерческих расходов – на 6895 тыс. рублей по сравнению с предыдущим отчетным периодом. Наряду с коммерческими, на предприятии присутствуют и прочие расходы. Так, в 2007 году они составляли 3626 тыс. руб., в 2008 году – 5313 тыс. руб., а в 2009 году – 14953 тыс. руб. Их состав практически не менялся на протяжении анализируемого периода.

Таблица 2 Финансовые результаты предприятия за 2007 – 2009 гг. тыс.р.

|

Показатели |

01.07.2007 |

01.07.2008 |

01.07.2009 |

|

1.Выручка от продаж |

281067 |

322990 |

367383 |

|

2.Себестоимость проданной продукции |

222526 |

246145 |

283009 |

|

3. Валовая прибыль |

58541 |

76845 |

84374 |

|

4. Коммерческие расходы |

52025 |

63255 |

70150 |

|

5.Прибыль от продаж |

6516 |

13590 |

14224 |

|

6. Прочие доходы |

754 |

2213 |

13777 |

|

7. Прочие расходы |

3626 |

5313 |

14953 |

|

8. Прибыль до налогообложения |

1749 |

9364 |

11739 |

|

9. Налог |

106 |

274 |

394 |

|

10.Прибыль отчетного периода |

1643 |

9090 |

10579 |

В них входили расходы на ликвидацию выводимых из эксплуатации основных средств (расходы на снос старого здания), затраты на содержание законсервированных производственных мощностей (пароконвектомат – ПКА – 6 – 3 шт., котел КСТГ – 20 – 2 шт.), затраты на штрафы по договорам с поставщиками и подрядчиками.

Вместе с тем прочие доходы также растут 754, 2213 и 13777 тыс. руб. по годам соответственно. В состав прочих доходов РайПО входят уже на протяжении трех лет доходы от сданного в аренду здания под склад. Внереализационные расходы за анализируемый период превышают доходы, что отрицательно влияет на прибыль.

Так, в 2007 году прибыль отчетного года составила 1643 тыс. руб., в 2008 году – 9090 тыс. руб., а в 2009 году – 10579 тыс. руб.

В целом можно отметить рост всех показателей, в конечном итоге, предприятие является прибыльным. Это является положительным фактом и характеризует управление предприятием и его финансовой деятельностью как эффективное.

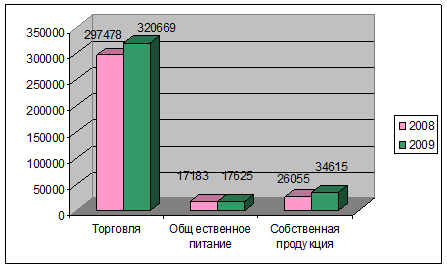

Поскольку финансовый результат Мамадышского РайПО формируется из направлений, связанных с продажами, оказанием услуг, мы проанализируем состав выручки предприятия за 2008-2009 года на графике и дадим анализ за 2007 год ниже Состав выручки за другие периоды деятельности аналогичен с незначительными отклонениями.

Рис. 3. Анализ состава и структуры выручки по направлениям деятельности Мамадышского РайПО за 2008 – 2009 гг.

Из данных диаграммы видно, что основная часть выручки приходится на торговую деятельность. И в динамике она растет. Следующим значимым направлением является собственная продукция – мясные полуфабрикаты и кондитерские изделия, которые принесли выручки на 34615 тыс.руб.

Что касается изменений товарооборота, то общий объем товарооборота вырос в 2009 году на 23633 тыс. руб., что составило 107,5 %: по отношению к прошлому году. В 2008г рост товарооборота составил 7,9 % или 16875 тыс. руб.

Увеличение происходило, в основном, за счет таких групп, как:

- мясо и птица (прирост составил 121,8 % или 2443,2 тыс.руб.

- консервы – на 797 тыс. руб.

- овощи – прирост на 139,2% или 1417 тыс. руб.

- водка и ЛВИ – прирост составил 132,3 % или 10271 тыс.руб.

- мебель – 660,7 т.р. и ковры – 13,5 т. р. и др.

В динамике за ряд лет можно также выявить тенденцию увеличения прибыли за счет реализации большего количества продовольственных товаров в розницу.

Таким образом, наиболее значимым направлением, приносящим прибыль, является торговля и собственное производство.

2.2 Анализ применяемой стратегии кредитования на предприятии

Проанализируем стратегию кредитования на предприятии. Для этого определим тип стратегии кредитования:

1. Выясним соотношение оборотных активов и краткосрочных пассивов предприятия. Результаты представим на рис. 4.

Как видно из данных рисунка, оборотные активы превышают краткосрочные пассивы, что свидетельствует о том, что предприятие нуждается в небольшом притоке средств со стороны, то есть, оборотные активы профинансированы за счет краткосрочных активов не полностью, что означает, что на предприятии модель кредитования не идеальная, то есть, краткосрочные активы не равны краткосрочным пассивам. Об этом свидетельствуют и величины собственного оборотного капитала – они положительны.