Совершенствование финансовой деятельности на предприятии

, (2.2)

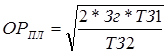

, (2.2)

где ОРпл – оптимальный размер партии поставки,

Зг – необходимый объем закупки товаров в квартал,

ТЗ1- размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию,

ТЗ2 – размер текущих затрат по хранению единицы запасов.

Таблица 9. Расчет оптимального размера заказа

|

Показатель |

Значение |

|

Объем закупа товаров в квартал, тыс.руб. |

259388 |

|

Стоимость каждого заказа, тыс.руб. |

1200 |

|

Стоимость хранения единицы товара, тыс.руб. |

10 |

|

Оптимальный размер партии, тыс.руб. |

7890 |

|

Количество заказов в квартал |

4 |

Обеспечение своевременного вовлечения в хозяйственный оборот излишних запасов товарно-материальных ценностей осуществляется на основе текущей финансовой деятельности (сопоставления нормативного и фактического размера запасов). Мероприятия в этом случае разрабатываются совместно со службой производственного менеджмента и со службой маркетинга.

Основная цель этих мероприятий – высвобождение части финансовых средств, «затянувших» в сверхнормативных запасах.

Размер высвобождаемых финансовых средств в этом случае определяется по формуле 3:

ФСв = Зн – Зф = (ЗДн – ЗДф) * СР, (3)

где ФСв – сумма высвобождаемых финансовых средств в процессе нормализации запасов,

Зн – норматив запасов в сумме,

Зф – фактические запасы в сумме,

ЗДн – норматив запасов в днях,

ЗДф – фактические запасы в днях,

СР – среднедневной объем расходования запасов в сумме.

Таким образом, в год нам необходимы запасы в размере:

4*7890*4 = 126240 т.р.

Фактически же за данный период запасы составили 145234т.р.

Следовательно, при оптимизации партии заказов мы получим высвобождение средств в размере 18994 т.р.

2.2.2 Создание финансовой службы (бюджетной комиссии)

Финансовая служба организует взаимодействие других служб и уточнение планов, формирует сводный план и отвечает за его реализацию. координатором процесса планирования/реализации, ответственным за ход процесса, является финансовый директор. Каждая служба в явном виде фиксирует: объем отгрузки, инфляцию, курс валюты и другие необходимые факторы.

Для координации процесса распределения доходов и расходов формируется бюджетная комиссия. В ее состав входят руководители всех основных подразделений: коммерческого отдела, вспомогательных служб, финансовой службы.

Руководителем бюджетной комиссии является финансовый директор. Система финансового планирования будет функционировать, если:

1) на предприятии есть схема координации всех планов (сводный отдел финансового планирования);

2) за каждый план назначается ответственный, за выполнение данного плана отвечает соответствующее подразделение.

Второе условие выполняется благодаря организации центров финансовой ответственности или их более простой модификации – центров финансового учета.

В зависимости от распределения функций и обязанностей на предприятии включают в соответствующий план по центру финансового учета только те статьи затрат, за которые отвечает и на которые может влиять подразделение.

Под центром финансовой ответственности (ЦФО) понимается структурное подразделение предприятия, осуществляющее операции, имеющие конечной целью максимизацию прибыли, и способное оказать непосредственное воздействие на доходность и прибыльность, а также способное отвечать перед вышестоящим руководством за реализацию поставленных ему целей и соблюдение уровней расходов в пределах установленных лимитов.

Центр прибыли (ЦП) – структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или несколько бизнес - проектов предприятия, обеспечивающих получение прибыли.

Центр затрат (ЦЗ) - структурное подразделение или группа подразделений, деятельность которых, как правило, связана с поддержкой и функционированием центров прибыли и непосредственно не приносит прибыль.

Деятельность центров финансовой ответственности регламентируется положением о центрах финансовой ответственности, договором между центрами финансовой ответственности и администрацией предприятия, положением о внутреннем ценообразовании, системой бюджетирования.

Структурные подразделения ОАО ТЦ «Башкортостан» включают центры прибыли и центры затрат (таблица 10).

Таблица 10. Расшифровка структурных подразделений, входящих в центры прибыли и затрат в ОАО ТЦ «Башкортостан»

|

Код ЦФО |

Наименование ЦФО |

Структурные подразделения |

|

Центр прибыли | ||

|

1.1 |

Универмаг |

отдел «Одежда-обувь» - 22 секции, 2 склада |

|

отдел «Трикотаж-галантерея» - 26 секций, 3 склада | ||

|

отдел «Культтовары» - 10 секций, 4 склада | ||

|

отдел «Хозтовары» - 12 секций, 4 склада | ||

|

1.2 |

Комбинат общественного питания |

кафетерий «Экспресс» |

|

бистро «Живой родник» | ||

|

Бистро «Прохлада» | ||

|

Кофейня | ||

|

Кафетерий в ГКБ № 21 | ||

|

—ресторан «Шульган-Таш» | ||

|

— кафе «Седой Урал» | ||

|

— рюмочная | ||

|

— кафе «Пирамида» | ||

|

— столовая | ||

|

— бар цокольного этажа | ||

|

— буфет I этажа универмага | ||

|

— буфет торгового зала универсама | ||

|

— бар «Голубиный грот» | ||

|

— бар «Бурзянка» | ||

|

— бар «Седой Урал» | ||

|

— кондитерский цех | ||

|

— столовая | ||

|

1.3 |

Платные услуги |

Подгонка одежды |

|

Пошив по индив.заказам | ||

|

Парикмахерская | ||

|

Автостоянка | ||

|

Доставка мебели и других крупногабаритных товаров | ||

|

Прочие услуги | ||

|

Центры затрат | ||

|

1.4 |

Аппарат управления |

Генеральный директор |

|

Заместители генерального директора | ||

|

1.5 |

Обеспечение коммерческой деятельности |

Коммерческая дирекция |

|

Отдел перевозок | ||

|

1.6 |

Административное обеспечение |

Административно-хозяйственный отдел |

|

Юридический отдел | ||

|

Отдел кадров | ||

|

1.7 |

Управленческое обеспечение |

Финансово-экономический отдел (ФЭО) |

|

Управление ФЭО | ||

|

Бухгалтерия | ||

|

Отдел финансового контроля | ||

|

Планово-экономический отдел | ||