Статистическое изучение основных фондов

а0: (-442.7878952; 377.1869463): для уровня надежности Р=0,95;а0: (-235.8061414; 170.2051925): для уровня надежности Р=0,683. а1: (1.962410588; 2.621816716): для уровня надежности Р=0,95; а1: (2.128860862; 2.455366443): для уровня надежности Р=0,683.

б) степень тесноты связи между признаками Х и Y;

Её можно определить по коэффициенту детерминации (см. табл. Регрессионная статистика): R-квадрат = 0.895595305. Это означает высокую степень тесноты связи признаков в уравнении регрессии, так как удовлетворяет условию R>0,7.

С помощью F - критерия Фишера можно определить значимость коэффициента детерминации R2.

FR = R2/(1- R2)*(n-m)/(m-1), где m – число групп областей. FR = (0,896/0,104)*6=51,69, что больше Fтабл=5,77 (к1=m-1, к2=n-m). Следовательно, коэффициент детерминации R2 значим, то есть зависимость между признаками X и Y регрессионной модели является статистически существенной, а значит, построенная модель в целом адекватна исследуемому процессу.

5. Дать экономическую интерпретацию:

а) коэффициента регрессии а1;

В нашей задаче коэффициент а1=2,292113652 (см. таблицы Регрессионная статистика) показывает, что результативный признак при изменении факторного увеличивается на данную величину.

б) коэффициента эластичности Кэ;

Данный коэффициент показывает, на сколько процентов изменяется в среднем результативный признак при изменении факторного на 1%. Кэ = а1*(![]() /

/![]() ) = 2,292*(1077,00/2435,81)=1,0134%. То есть результативный признак изменяется на 1,0134%.

) = 2,292*(1077,00/2435,81)=1,0134%. То есть результативный признак изменяется на 1,0134%.

в) остаточных величин ![]() i.

i.

Значения остатков имеют как положительные, так и отрицательные отклонения от ожидаемого уровня анализируемого показателя. Экономический интерес представляют области России: Архангельская, Курская, поскольку в них степень износа отличается наибольшими положительными отклонениями. То есть в данных областях стоимость основных фондов в отрасли – строительство наибольшая. А также Орловская и Костромская, то есть области, требующие особого внимания (наибольшие отрицательные остатки).

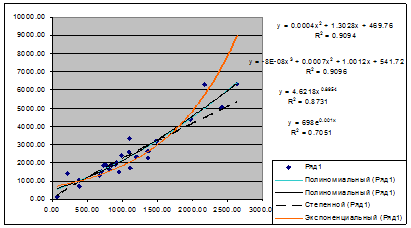

6. Найти наиболее адекватное уравнение регрессии с помощью средств инструмента Мастер диаграмм. Построить для этого уравнения теоретическую линию регрессии.

Построение регрессионных моделей осуществляется непосредственно на диаграмме рассеяния.

1.Выделить мышью диаграмму рассеяния, расположенную начиная с ячейки Е4.

2.Диаграмма => Добавить линию тренда;

3.Выбрать вкладку Тип, задать вид регрессионной модели – полином 2-го порядка;

4.Выбрать вкладку Параметры и выполнить действия:

1.Переключатель Название аппроксимирующей кривой: автоматическое/другое – установить в положение автоматическое;

2.Поле Прогноз вперед на – не активизировать;

3.Поле Прогноз назад на – не активизировать;

4.Флажок Пересечение кривой с осью Y в точке – не активировать;

5.Флажок Показывать уравнение на диаграмме – активизировать;

6.Флажок Поместить на диаграмму величину достоверности аппроксимации R2– активизировать;

7.ОК;

8.Установить курсор на линию регрессии и щелкнуть правой клавишей мыши;

9.В появившемся диалоговом окне Формат линии тренда выбрать тип, цвет и толщину линии;

10.ОК;

11.Вынести уравнение и коэффициент R2 за корреляционное поле.

5.Действия 3 – 4 (в п.4 –шаги 1–11) выполнить поочередно для следующих видов регрессионных моделей: полином 3-го порядка, степенная, экспоненциальная.

Уравнения регрессии и их графики

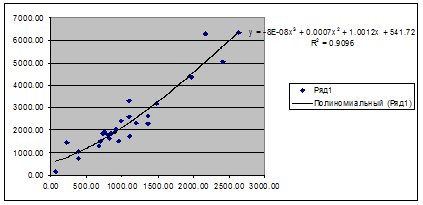

1.Теперь выберем наиболее адекватную регрессионную модель, то есть ту где больше коэффициент детерминации. В нашем случае это R2 =0,9096.

2.Выделить диаграмму рассеяния, расположенную с ячейки Е20;

3.Диаграмма => Добавить линию тренда;

4.Выбрать вкладку Тип и задать вид: полином 3-го порядка;

5.Выбрать вкладку Параметры:

1.Переключатель Название аппроксимирующей кривой: автоматическое/другое – установить в положение автоматическое;

2.Поле Прогноз вперед на – не активизировать;

3.Поле Прогноз назад на – не активизировать;

4.Флажок Пересечение кривой с осью Y в точке – не активировать;

5.Флажок Показывать уравнение на диаграмме – активизировать;

6.Флажок Поместить на диаграмму величину достоверности аппроксимации R2– активизировать;

7.ОК.

Наиболее адекватное уравнение регрессии и его график

Заключение

В данной курсовой работе я рассмотрела тему «Статистика основных фондов», изучив предмет и методы данного раздела статистики, указав его показатели, а также статистические методы и их применение в изучении основных фондов. Всё это содержится в первой главе работы. Также я выполнила несколько расчётных задач, закрепив полученные данные. В аналитической части курсовой работы я освоила методики корреляционно-регрессионного анализа взаимосвязи социально-экономических явлений с применением компьютерных средств, так как изучение взаимосвязей явлений и процессов – одна из важнейших задач статистических исследований.

Данный метод позволяет:

· выявить наличие корреляционной связи признаков (показателей) и оценить ее тесноту;

· найти аналитическое выражение связи в виде уравнения регрессии;

· оценить качество найденной модели связи.

Для этого я использовала табличный процессор Microsoft Excel и его надстройку Пакет анализа, которыепредоставляют ряд программных средств для автоматизированного решения вышеперечисленных задач.

Список использованной литературы

1. Гусаров В.М. Статистика: Учебное пособие для вузов. – М.: ЮНИТИ – ДАНА,2001. с.340 – 348.

2. Практикум по статистике: Учебное пособие для вузов / Под ред. проф. В.М. Симчеры. – Москва, ЗАО «Финстатинфом», 1999. с. 6 - 12.

3. Практикум по статистике: Учебное пособие для вузов / Под ред. Я.С. Мелкумова, 2004. с. 60 - 63

4. Социально – экономические показатели регионов России, 2006. с.369, 375.

5. Статистика: Учебник / Под ред. доктора экономических наук, профессора, члена – корреспондента РАН, Академика Международной Академии Наук высшей школы И.И. Елисеевой. – Москва, 2004. с. 244 – 253.