Управление дебиторской задолженностью (на примере ООО Ритм)

Размер среднегодовой заработной платы одного работника предприятия составлял: в 2005 г. — 86796,19 руб.; в 2006 г. — 173788,33 руб.; в 2007 г. — 94195,38 руб.

Проанализируем себестоимость товаров. Данные для анализа структуры затрат и их динамика за 2005-2006 гг. приведены в табл. 2.11.

Таблица 2.11

Структура себестоимости в 2005-2006 гг.

|

Элементы затрат |

2005 г. |

2006 г. |

Отклонение |

Темп роста, % | |||

|

руб. |

уд. вес % |

руб. |

уд. вес % |

руб. |

уд. вес % | ||

|

1. Материальные затраты |

2908900 |

53,42 |

2788200 |

39,42 |

-120700 |

-14 |

95,85 |

|

2. Заработная плата |

1822720 |

33,48 |

3128190 |

44,22 |

1305470 |

10,74 |

171,61 |

|

3.Отчисления в фонды |

648888,32 |

11,92 |

1113635,64 |

15,74 |

339422,2 |

2,79 |

171,62 |

|

4. Амортизация основных фондов |

64500 |

1,18 |

44100 |

0,62 |

-20400 |

-0,56 |

68,37 |

|

5. Прочие |

- |

- |

- |

- |

- |

- |

- |

|

Всего |

5445008 |

100 |

7074125 |

100 |

1629117 |

0 |

129,92 |

Далее проанализируем состав и структуру себестоимости в 2006-2007 гг. (табл. 2.12).

Таблица 2.12

Структура себестоимости в 2006-2007 гг.

|

Элементы затрат |

2006 г. |

2007 г. |

Отклонение |

Темп роста, % | |||

|

руб. |

уд. вес % |

руб. |

уд. вес % |

руб. |

уд. вес % | ||

|

1. Материальные затраты |

2788200 |

39,42 |

3528000 |

61,13 |

739800 |

21,71 |

126,53 |

|

2. Заработная плата |

3128190 |

44,22 |

1224540 |

21,22 |

-1903650 |

-23 |

39,15 |

|

3.Отчисления в фонды |

1113635 |

15,74 |

435936 |

7,55 |

-677699 |

-8,19 |

39,15 |

|

4. Амортизация основных фондов |

44100 |

0,62 |

74000 |

1,28 |

29900 |

0,66 |

167,80 |

|

5. Прочие |

- |

- |

509100 |

8,82 |

509100 |

8,82 |

- |

|

Всего |

7074125 |

100 |

5771576 |

100 |

-1302549 |

0 |

81,59 |

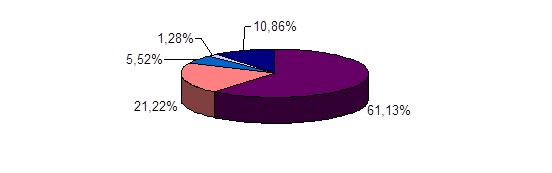

Из приведенных в табл. 2.11, 2.12 данных видно, что в 2006 г. затраты предприятия в сравнении с 2005 г. возросли на 29,9 %. В 2007 г. - на 6,0%, а к уровню 2006г. себестоимость снизилась на 18,41 %. Наибольший удельный вес в себестоимости занимают в 2005-2007 гг. материальные затраты (53,42% и 61,13 % соответственно), а в 2006 г. заработная плата (44,22 %). Структура себестоимости в 2007 г. показана на рис. 2.5.

| |

| |

| |

| |

| |