Управление дебиторской и кредиторской задолженностью организации

По сравнению с прошлым периодом в текущем увеличилась как выручка от продаж, так и расходы по обычным видам деятельности (на 16190 и 13877 тыс. руб. соответственно). Причем в процентном отношении изменение выручки (+115,7%) опережает изменение расходов (+113,3%).

Обратив внимание на строку 040 формы №2 можно отметить, что организация как и в прошлом году не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Поэтому показатель "Управленческие расходы" за отчетный период в форме №2 отсутствует.

Убыток от прочих операций за анализируемый период (2007 г.) составил 214 тыс. руб., что на 35 тыс. руб. (14,1%) меньше, чем убыток за аналогичный период прошлого года. При этом величина убытка от прочих операций составляет 5,3% от абсолютной величины прибыли от продаж за анализируемый период.

В 2007 г. организация не использовала чистую прибыль. Поэтому данные по строке "Чистая прибыль (убыток) отчетного периода" формы №2 равны изменению показателя "Нераспределенная прибыль (непокрытый убыток)" формы №1.

В таблице 2 представлена рентабельность использования вложенного в предпринимательскую деятельность капитала.

Таблица 2 Анализ рентабельности ООО «Рос-Таргет» за 2005-2007 год, %

|

Показатель рентабельности |

2005 г. |

2006 г. |

2007 г. |

Расчет показателя |

|

Рентабельность производственных фондов |

74,3 |

78,1 |

79,5 |

Отношение прибыли от продаж к среднегодовой стоимости основных средств и материально-производственных запасов |

|

Рентабельность активов (ROA) |

40,7 |

14,5 |

32,2 |

Отношение чистой прибыли к среднегодовой стоимости активов |

|

Рентабельность собственного капитала (ROE) |

60,5 |

18,5 |

43,5 |

Отношение чистой прибыли к среднегодовой величине собственного капитала |

В 2005 каждый рубль, вложенный ООО «Рос-Таргет» в основные фонды и материально-производственные запасы, обеспечил прибыль от продаж в размере 0,74 руб., в 2006 - 0,78 руб., в2007- 0,79 руб

В 2005 каждый рубль, вложенный ООО «Рос-Таргет» в активы, обеспечил чистую прибыль в размере 0,41 руб., в 2006 - 0,14 руб., в2007 - 0,32 руб

В 2005 каждый рубль, вложенный ООО «Рос-Таргет» в собственный капитал, обеспечил чистую прибыль в размере 0,61 руб., в 2006 – 0,19 руб., в2007-0,44 руб

Построим следующие таблицы и рассмотрим экономическое содержание и методику расчета основных показателей финансового состояния и эффективности деятельности организации по данным годовой бухгалтерской отчетности (Приложение 2).

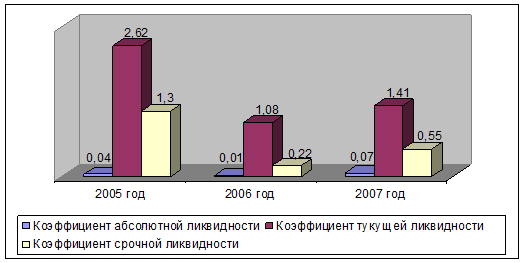

В таблице 3 представлены показатели ликвидности организации.

Таблица 3 Показатели ликвидности ООО «Рос-Таргет» за 2005-2007 год

|

Наименование показателя |

Расчет показателя |

2005 г. |

2006 г. |

2007 г. |

|

Коэффициент абсолютной ликвидности (0,2 - 0,5) |

(стр.250 + стр.260) / / стр.690 |

0,037 |

0,007 |

0,074 |

|

Коэффициент текущей ликвидности (≥2) |

стр.290 / стр.690 |

2,62 |

1,08 |

1,41 |

|

Коэффициент срочной ликвидности (0,8 - 1) |

(стр.240 + стр.250 + + стр.260) / стр.690 |

1,30 |

0,22 |

0,55 |

Таким образом, за анализируемый период организация сохранила способность погасить текущие обязательства за счет денежных средств, дебиторской задолженности и прочих оборотных активов, но не все показатели укладываются в диапазон рекомендуемых значений. В 2005 году организацию можно считать ликвидной, так как коэффициенты текущей и срочной ликвидности выше рекомендуемых значений, а в 2006 и 2007 годах неликвидной, так как все показатели не укладываются в диапазон рекомендуемых значений. Анализ коэффициентов ликвидности позволяет сделать вывод об общем ухудшении платежеспособности организации за исследуемый период в связи с тем, что значения показателей к концу 2007 года имеют тенденцию к понижению.

Для того чтобы получить более наглядное представление, по данным таблицы 3 построена диаграмма на рисунке 4.

Рис.4. Динамика показателей ликвидности ООО «Рос-Таргет» за 2005-2007 год

Для проведения анализа финансовой устойчивости организации с помощью абсолютных показателей заполним следующую таблицу 4.

По данным таблицы 4 можно сделать следующие выводы.

Поскольку в 2005 году наблюдается недостаток только собственных оборотных средств, рассчитанных по 1-му варианту (СОС1), финансовое положение организации можно характеризовать как нормальное. Несмотря на хорошую финансовую устойчивость, следует отметить, что два из трех показателей покрытия собственными оборотными средствами запасов и затрат в 2005 г. ухудшили свои значения.

Таблица 4 Анализ финансовой устойчивости организации за 2005-2007 год

|

Показатель собственных оборотных средств (СОС) |

На конец 2005 |

На конец 2006 |

На конец 2007 | |||

|

Значение показателя |

Излишек (недостаток)* |

Значение показателя |

Излишек (недостаток) |

Значение показателя |

Излишек (недостаток) | |

|

1 |

2 |

3 |

4 |

5 |

4 |

5 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-650 |

-1039 |

-79 |

-1377 |

+1326 |

-1818 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов) |

+477 |

+88 |

+121 |

-1177 |

+1505 |

-1639 |

|

СОС3 (рассчитан с учетом и долгосрочных, и краткосрочных пассивов) |

+772 |

+383 |

+1640 |

+342 |

+5212 |

+2068 |