Управление дебиторской и кредиторской задолженностью организации

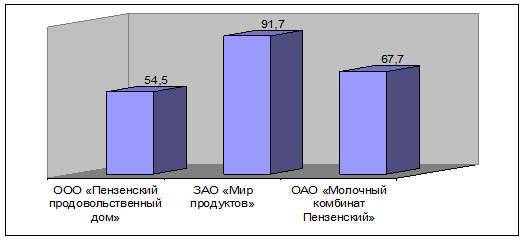

Таким образом, наибольшая задолженность наблюдается перед ЗАО «Мир продуктов» - 4,10 %. В целом задолженность перед поставщиками находится в пределах допустимых норм.

На рисунке 8 представлена диаграмма динамики и структуры кредиторской задолженности по поставщикам на 31.12.1007 год.

Рис. 8. Динамика и структура кредиторской задолженности по поставщикам, тыс. руб.

В таблице 9 рассчитаны показатели оборачиваемости ряда активов, характеризующие скорость возврата авансированных на осуществление предпринимательской деятельности денежных средств, а также показатели оборачиваемости кредиторской задолженности при расчетах с поставщиками и подрядчиками.

Формулы расчета показателей на примере дебиторской задолженности:

Оборачиваемость дебиторской задолженности в оборотах (коэффициент оборачиваемости) = Выручка от продажи / Средняя дебиторская задолженность

Средняя дебиторская задолженность за период:

ДЗср. = ДЗн.г + ДЗк.г / 2,

где ДЗср - средняя дебиторская задолженность; ДЗн.г – дебиторская задолженность на начало года; ДЗк.г - дебиторская задолженность на конец года.

Оборачиваемость дебиторской задолженности в днях = 360 дней / Оборачиваемость дебиторской задолженности в оборотах (коэффициент оборачиваемости)

Остальные показатели рассчитываются аналогично.

Таблица 9 Анализ деловой активности организации за 2005-2007год

|

Показатель оборачиваемости |

2005 |

2006 |

2007 | |||

|

Коэф. |

дни |

Коэф. |

дни |

Коэф. |

дни | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Оборачиваемость активов (отношение выручки к среднегодовой стоимости активов) |

2,5 |

142 |

1,9 |

186 |

2,8 |

128 |

|

Оборачиваемость собственного капитала (отношение выручки к среднегодовой величине собственного капитала) |

3,8 |

96 |

2,5 |

145 |

3,8 |

94 |

|

Оборачиваемость дебиторской задолженности (отношение выручки к среднегодовой величине дебиторской задолженности) |

62 |

6 |

40,3 |

9 |

28,6 |

13 |

|

Оборачиваемость задолженности за реализованную продукцию (работы, услуги) (отношение выручки к среднегодовой задолженности за реализованную продукцию) |

69,1 |

5 |

47 |

8 |

29,5 |

12 |

|

Оборачиваемость задолженности перед поставщиками и подрядчиками (отношение выручки к среднегодовой кредиторской задолженности перед поставщиками и подрядчиками) |

290,1 |

1 |

159,1 |

2 |

25,5 |

14 |

|

Оборачиваемость оборотных активов (отношение выручки к среднегодовой стоимости оборотных активов) |

26,8 |

13 |

16,6 |

22 |

13,6 |

26 |

|

Оборачиваемость кредиторской задолженности (отношение выручки к среднегодовой величине кредиторской задолженности) |

59,2 |

6 |

28,8 |

13 |

18,2 |

20 |

В 2005 году согласно представленным данным, за 142 календарных дня организация получает выручку, равную сумме всех имеющихся активов. При этом требуется 13 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

В 2006 году в соответствии с результатами расчетов, за 186 календарных дней организация получает выручку, равную сумме всех имеющихся активов. При этом требуется 22 дней, чтобы получить выручку равную среднегодовому остатку материально-производственных запасов.

А в 2007 году за 128 календарных дней организация получает выручку, равную сумме всех имеющихся активов. Чтобы получить выручку равную среднегодовому остатку материально-производственных запасов требуется 26 дней.

Данные таблицы 9 показывают, что состояние расчетов с дебиторами и кредиторами за анализированный период ухудшилось.

Проведем сравнительный анализ дебиторской и кредиторской задолженности. Для проведения анализа составим вспомогательную таблицу 10 из рассчитанных ранее показателей.

Таблица 10 Сравнительный анализ дебиторской и кредиторской задолженности за 2005-2007год

|

Показатель |

2005 год |

2006 год |

2007 год | |||

|

КЗ |

ДЗ |

КЗ |

ДЗ |

КЗ |

ДЗ | |

|

Темп роста, % |

82,48 |

354,29 |

229,65 |

86,83 |

540,08 |

553,25 |

|

Оборачиваемость, в оборотах |

59,2 |

62 |

28,8 |

40,3 |

18,2 |

28,6 |

|

Оборачиваемость, в днях |

6 |

6 |

13 |

9 |

20 |

13 |

|

Коэффициент соотношения дебиторской и кредиторской задолженности |

1,65 |

0,62 |

0,64 | |||