Управление дебиторской и кредиторской задолженностью организации

* Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

Из трех вариантов расчета показателей покрытия запасов и затрат собственными оборотными средствами в 2006 году положительное значение имеет только рассчитанный по последнему варианту (СОС3), поэтому финансовое положение организации можно характеризовать как неустойчивое. При этом нужно обратить внимание, что все три показателя покрытия собственными оборотными средствами запасов и затрат в течение ухудшили свои значения.

В 2007 году финансовое положение организации можно характеризовать тоже как неустойчивое. Более того два из трех показателей покрытия собственными оборотными средствами запасов и затрат в 2007 г. ухудшили свои значения.

Для проведения анализа финансовой устойчивости организации с помощью относительных показателей заполним следующую таблицу 5.

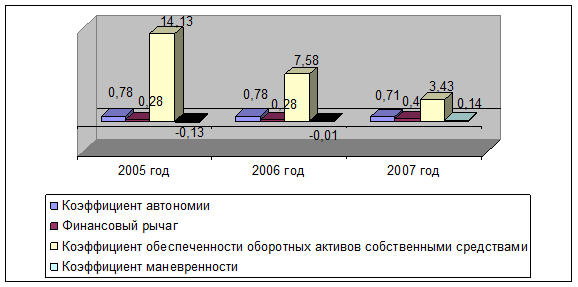

Таблица 5 Показатели финансовой устойчивости организации за 2005-2007 год

|

Наименование коэффициента |

Расчет |

На конец 2005 |

На конец 2006 |

На конец 2007 |

Допустимые значения |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент автономии (финансовой независимости) |

Отношение собственных средств к итогу баланса |

0,78 |

0,78 |

0,71 |

≥0.5 |

|

Финансовый рычаг |

Отношение всех обязательств к собственным средствам |

0,28 |

0,28 |

0,40 |

≤1 |

|

Коэффициент обеспеченности оборотных активов собственными средствами |

Отношение собственных оборотных средств к общей величине оборотных средств |

14,13 |

7,58 |

3,43 |

≥0,1 |

|

Коэффициент маневренности |

Отношение собственных оборотных средств к общей величине собственных средств |

-0,13 |

-0,01 |

0,14 |

0,2-0,5 |

По данным таблицы 5 можно сделать вывод, что коэффициенты автономии, обеспеченности оборотных активов собственными средствами и финансового рычага не выходят за рамки допустимых значений. Это говорит о том, что ООО «Рос-Таргет» не зависит от заемных средств, достаточно обеспечено оборотными активами. Однако, значения коэффициента маневренности значительно ниже нормы, что отрицательно характеризует финансовое состояние ООО «Рос-Таргет». Анализ финансовых коэффициентов позволяет сделать вывод об общем ухудшении финансового положения организации за исследуемый период в связи с тем, что значения показателей к концу 2007 года имеют тенденцию к понижению.

Для того чтобы получить более наглядное представление, по данным таблицы 5 построена диаграмма на рисунке 5.

Рис. 5. Динамика коэффициентов финансовой устойчивости ООО «Рос-Таргет» за 2005-2007 год

2.2 Анализ и оценка управления движения дебиторской и кредиторской задолженности в организации

дебиторская кредиторская задолженность финансовый

Система управления дебиторской и кредиторской задолженности в ООО «Рос-Таргет» состоит из:

1) Анализа и оценки дебиторской и кредиторской задолженности

2) Планирования расчетов с покупателями и поставщиками

3) Контроля над расчетами с дебиторами и кредиторами

Проведем анализ и оценку дебиторской и кредиторской задолженности ООО «Рос-Таргет» за 2005–2007 год.

Рассмотрим изменение структуры дебиторской задолженности по годам в разрезе отдельных статей (таблица 6).

Таблица 6 Анализ структуры дебиторской задолженности за 2005-2007 год

|

Показатель |

2005 |

2006 |

2007 |

Изм.2006 по сравнению с 2005 |

Изм.2007 по сравнению с 2006 | |||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

тыс. руб. | |

|

Краткосрочная дебиторская задолженность, всего |

372 |

100 |

323 |

100 |

1787 |

100 |

-49 |

1464 |

|

-покупатели и заказчики |

323 |

86,83 |

273 |

84,52 |

1773 |

99,22 |

-50 |

1500 |

|

-прочие дебиторы |

49 |

13,17 |

50 |

15,48 |

14 |

0,78 |

1 |

-36 |

За анализируемый период дебиторская задолженность значительно выросла с 372 тыс. руб. в 2005г. до 1787 тыс. руб. в 2007г

В составе дебиторской задолженности доля обязательств покупателей и заказчиков (наиболее ликвидная статья) составляет 86,8%, 84,5% и 99,2% соответственно в 2005, 2006 и 2007 годах, как видно имеется тенденция к увеличению. Задолженность прочих дебиторов совсем незначительная и составляет 13,17%, 15,48% и 0,78% соответственно по годам.

Рассчитаем долю дебиторской задолженности в общем объеме оборотных активов (Удз).

Удз = (Дебиторская задолженность / Оборотные активы) х 100%

Удз 2005г.= (372 тыс. руб. / 772 тыс. руб.) х 100 = 48 %

Удз 2006г.= (323 тыс. руб. / 1640 тыс. руб.) х 100 = 20 %

Удз 2007г.= (1787 тыс. руб. / 5212 тыс. руб.) х 100 = 34 %

Значительную часть оборотных активов составляет статья дебиторская задолженность, её доля составляет 48% в 2005 г., 20% в 2006 г. и 34% в 2007 году. Учитывая специфику деятельности организации, данный показатель можно считать приемлемым.