Управление стоимостью и структурой капитала

По каждому отдельному элементу капитала возрастание предельной стоимости капитала носит скачкообразный характер. Это означает, что до определенного размера привлечения нового капитала по данному элементу уровень его стоимости остается прежним, а затем новая единица капитала привлекается по более высокой стоимости (этот новый уровень стоимости элемента капитала также сохраняется до определенных пределов его привлечения, после чего наступает очередной его скачок).

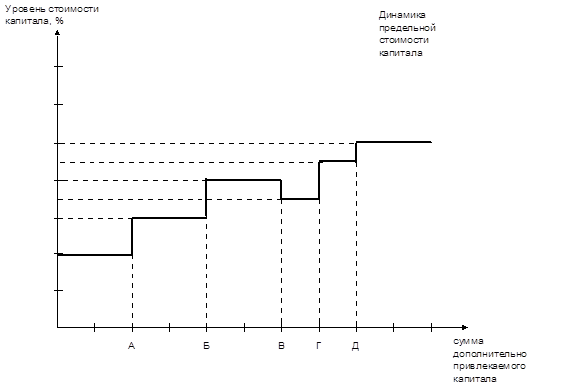

Графически механизм формирования предельной стоимости капитала выглядит следующим образом.

Приведенный график иллюстрирует скачкообразный характер изменения предельной стоимости капитала по отдельному его элементу по мере возрастания объема дополнительного его привлечения.

Точка, в которой происходит каждый новый скачок уровня стоимости дополнительно привлекаемого капитала, называется «точкой разрыва». На представленном графике такими «точками разрыва» являются точки А, Б, В, Г и Д.

Увеличение уровня стоимости привлечения каждой дополнительной единицы отдельного элемента капитала в «точке разрыва» приводит одновременно к росту средневзвешенной стоимости дополнительно привлекаемого капитала организации. Следовательно «точка разрыва» характеризует не только новый скачок уровня стоимости отдельного элемента капитала, но и границу перехода к новой средневзвешенной стоимости дополнительно привлекаемого капитала.

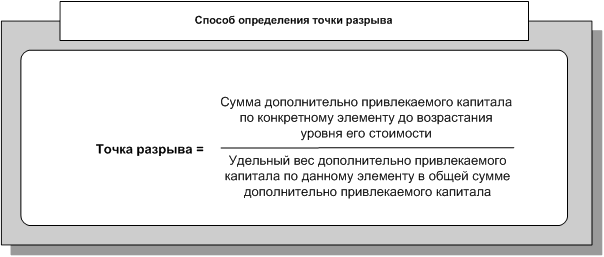

С помощью «точки разрыва» можно определить, какая сумма дополнительного капитала может быть привлечена организацией, прежде чем возрастет предельная средневзвешенная стоимость капитала. Алгоритм этого расчета имеет следующий вид:

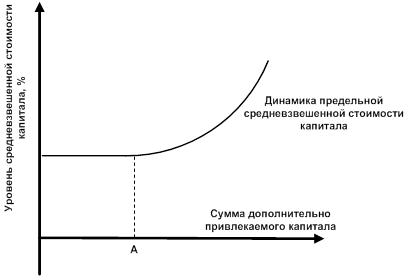

Если предельная средневзвешенная стоимость возрастает за счет привлечения организацией дополнительного капитала лишь по одному элементу, то динамика такого возрастания графически будет носить скачкообразный характер (координата такого графика вместо уровня стоимости отдельного элемента капитала будет отражать уровень средневзвешенной стоимости капитала, а кривая динамики – предельную средневзвешенную стоимость капитала).

Вместе с тем, в организациях наращивающих свой экономический потенциал высокими темпами, привлечение дополнительного капитала может осуществляться по многим его элементам и в достаточно больших объемах. Такие условия формирования дополнительного капитала будут характеризоваться многочисленными «точками разрыва», в результате чего динамика предельной средневзвешенной стоимости капитала будет графически представлена не скачкообразной, а сглаженной непрерывной линией.

Точка А на представленном графике характеризует ту границу привлечения организацией дополнительного капитала, преодоление которой вызывает рост предельной средневзвешенной стоимости капитала.

Динамика предельной средневзвешенной стоимости капитала отражает рост объема его дополнительного привлечения только из внешних собственных и заемных источников.

Показатели средневзвешенной и предельной стоимости капитала характеризуются многоаспектным применением во всех сферах финансовой деятельности организации, связанных с организацией денежных потоков, в частности:

· Показатели стойкости отдельных элементов и средневзвешенной стоимости капитала используются в процессе выбора оптимальных схем финансирования нового бизнеса.

· Уровень средневзвешенной стоимости капитала является важнейшим измерителем уровня рыночной стоимости организации.

· Средневзвешенная стоимость капитала служит мерой оценки достаточности формирования прибыли организации от операционной деятельности.

· Предельная средневзвешенная стоимость капитала выступает критериальным показателем принятия управленческих решений в сфере реального инвестирования организации.

· Показатель средневзвешенной стоимости капитала служит критерием принятия управленческих решений при использовании денежных средств организации в сфере финансового инвестирования.

· Уровень предельной средневзвешенной стоимости капитала является критериальным показателем оценки эффективности формирования соответствующего типа политики финансирования организацией своих оборотных активов (рабочего капитала).

· Показатель средневзвешенной стоимости капитала выступает критерием принятия управленческих решений относительно использования аренды (лизинга) производственных основных средств.

· Прогнозируемый уровень средневзвешенной стоимости капитала является одним из элементов обоснования эффективности управленческих решений по вопросу слияния организаций.

· Уровень средневзвешенной стоимости капитала позволяет оценить степень риска в хозяйственной деятельности организации.

· Достигнутый или прогнозируемый уровень средневзвешенной стоимости капитала организации используется ею как норма процентной ставки в процессе наращения или дисконтирования стоимости денежных потоков.

6. Теории структуры капитала

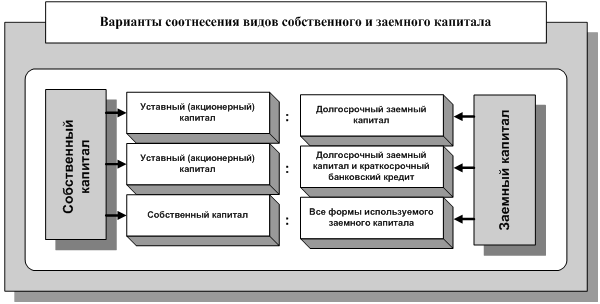

В наиболее общем виде понятие «структура капитала» характеризуется всеми зарубежными и отечественными экономистами как соотношение собственного и заемного капитала организации. Вместе с тем, при рассмотрении как собственного, так и заемного капитала организации, отдельными экономистами в них вкладывается различное содержание.

Изначально понятие «структура капитала» рассматривалось исключительно как соотношение используемого организацией собственного уставного (акционерного) и долгосрочного заемного капитала. Исходя из такой трактовки содержания этого понятия практически все классические теории структуры капитала построены на исследовании соотношения в его составе удельного веса эмитируемых акций (представляющих собственный капитал) и облигаций (представляющих заемный капитал).

По мере расширения базы практического использования концепции структуры капитала ряд экономистов предложили расширить состав рассматриваемого заемного капитала, дополнив его различными видами краткосрочного банковского кредита. Необходимость такого расширения понятия «структуры капитала» они обосновали возрастанием роли банковского кредита в финансировании хозяйственной деятельности организаций и широкой практикой реструктуризации краткосрочных его видов в долгосрочные.

На современном этапе существенная часть экономистов склоняется к мнению, что понятие «структура капитала» должно рассматривать все виды как собственного, так и заемного капитала организации. При этом в составе собственного капитала должен рассматриваться не только первоначально инвестированный его объем (акционерный, паевой или индивидуальный капитал, формирующий уставной фонд организации), но и накопленная в дальнейшем его часть в форме различных резервов и фондов, а также предполагаемая к реинвестированию вновь сформированная прибыль (нераспределенная прибыль). Соответственно и заемный капитал должен рассматриваться во всех формах его использования организацией, включая финансовый лизинг, товарный (коммерческий) кредит всех видов, кредиторскую задолженность и других.