Управление стоимостью и структурой капитала

Целью управления структурой капитала является поиск оптимального соотношения между собственным и заемным капиталом, различными краткосрочными и долгосрочными источниками его формирования (доля в общей величине пассивов собственного капитала, долгосрочных обязательств, краткосрочных обязательств в виде банковских ссуд, кредитных линий, кредиторской задолженности и др.). Оптимальная структура капитала складывается в результате компромисса между достижением максимально возможной экономии на налогах, обусловленной привлечением заемных средств и дополнительными затратами, связанными с повышением вероятности возникновения финансовых затруднений с ростом доли заемного капитала.

8. Финансовый рычаг

Эффект финансового рычага возникает вследствие того, что одолженные под фиксированный процент средства можно использовать на те проекты, которые бы обеспечивали более высокую отдачу, чем составляет сумма процентов по кредитам и займам. Этот показатель определяет границу экономической целесообразности привлечения заемных средств.

Таким образом, эффект финансового рычага (ЭФР) отражает насколько процентов изменится рентабельность собственного капитала за счет использования заемных средств.

ЭФР может быть как положительным, так и отрицательным, поэтому лучше сказать, что это именно изменение уровня рентабельности собственного капитала. Кроме того, этот эффект возникает благодаря использованию не только платного кредита, но и бесплатных заемных ресурсов (кредиторской задолженности). И чем больше доля последних в общей сумме заемных средств, тем выше ЭФР.

Рассчитывается ЭФР обычно следующим образом:

![]()

Или

![]() , где

, где

Снп – ставка налога на прибыль;

Ра – рентабельность активов;

Спк – средняя ставка процента за кредит;

ССЗК – средневзвешенная стоимость заемного капитала;

ЗК – величина заемного капитала;

СК – величина собственного капитала.

Выделение трех составляющих эффекта финансового рычага позволяет целенаправленно управлять им в процессе финансовой деятельности организации.

Налоговый корректор (1 – Снп) – показывает, в какой степени проявляется эффект финансового рычага в зависимости от различного уровня налогообложения прибыли.

Налоговый корректор финансового рычага действует тем эффективнее, чем больше затрат за использование заемного капитала включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях налоговый корректор практически не зависит от деятельности организации, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, налоговый корректор может быть использован в следующих случаях:

· если по различным видам деятельности организации установлены дифференцированные ставки налогообложения;

· если по отдельным видам деятельности организация использует налоговые льготы по прибыли;

· если отдельные структурные подразделения организации осуществляют свою деятельность в регионах, где действует льготный режим налогообложения.

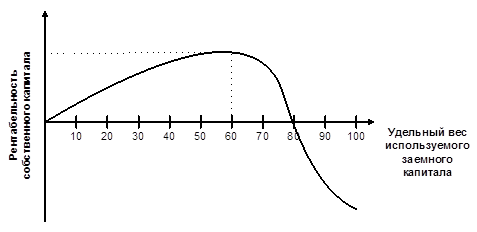

Дифференциал финансового рычага (Ра – Спк) – главное условие достижения положительного эффекта от использования заемных средств. Положительный эффект достигается в том случае, когда дифференциал положительный, т. е. уровень прибыли, получаемый от использования активов (экономическая рентабельность), больше чем расходы по привлечению и обслуживанию заемных средств, т.е. когда рентабельность активов выше средневзвешенной цены заемных средств.

Чем больше положительное значение дифференциала, тем выше при прочих равных условиях будет эффект. Организация должна также учитывать возможность формирования отрицательного эффекта, когда стоимость заемных средств может возрасти и превысить экономическую рентабельность.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процессе управления эффектом финансового рычага. Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень прибыли, генерируемой активами организации.

Кроме того, снижение финансовой устойчивости организации в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно и уровне общей ставки процента за кредит) дифференциал финансового рычага может быть сведен к нулю и даже иметь отрицательную величину.

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер прибыли организации от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового рычага может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента рентабельности активов.

Формирование отрицательного значения дифференциала финансового рычага по любой причине всегда приводит к снижению рентабельности собственного капитала. В этом случае использование организацией заемного капитала дает отрицательный эффект. Коэффициент финансового рычага (ЗК/СК) усиливает положительный или отрицательный эффект, получаемый за счет дифференциала. При положительном значении последнего, любое увеличение коэффициента финансового рычага будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном его значении – увеличение коэффициента финансового рычага будет приводить к еще большему снижению рентабельности собственного капитала.

Таким образом, при неизменном дифференциале коэффициент финансового рычага является главным генератором как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом при неизменном уровне коэффициента финансового рычага положительная или отрицательная динамика дифференциала предполагает или возрастание, или уменьшение суммы и уровня прибыли на собственный капитал, а также финансового риска ее потери. Общепринятым считается положение, что эффект финансового рычага должен быть равен 30 ÷ 50% уровня рентабельности активов.

Следует особо отметить: чем больше сила воздействия финансового рычага, тем больше финансовый риск, связанный с деятельностью организации, поскольку возрастает риск невозмещения кредита с процентами для заимодателя, возрастает риск падения дивиденда и курса акций для инвестора.

Литература

1. Финансовый менеджмент. (Учебник) Басовский Л.Е. (2009, 240с.)

2. Финансовый менеджмент. (Учебное пособие) Карасева И.М., Ревякина М.А. (2006, 335с.)

3. Финансовый менеджмент. (Учебное пособие) Кузнецов Б.Т. (2005, 415с.)

4. Финансовый менеджмент. (Учебное пособие) Морозко Н.И. (ВГНА Минфина РФ; 2009, 197с.)

5. Финансовый менеджмент. (Учебное пособие) Новашина Т.С, Карпунин В.И, Волнин В.А. (МФПА, 2005, 255с.)