Управление стоимостью и структурой капитала

Такая трактовка понятия «структура капитала» позволяет существенно расширить сферу практического использования этой теоретической концепции в финансовой деятельности организации по следующим причинам:

· она позволяет исследовать особенности и разрабатывать соответствующие рекомендации не только для крупных организаций, но и для средних и малых организаций, доступ которых на рынок долгосрочного капитала крайне ограничен (большинство таких организаций в условиях переходной экономики не использует формы долгосрочного заимствования капитала);

· рассматриваемая трактовка понятия структуры капитала дает возможность теснее увязать при исследовании эффективность его использования с эффективностью использования активов, в которые он инвестирован. В этом случае может быть элиминирована роль структуры капитала в обеспечении роста эффективности использования совокупных активов организации;

· концепция структуры капитала полностью синхронизируется с концепцией стоимости капитала, что позволяет комплексно использовать их инструментарий в целях повышения рыночной стоимости организации;

Структура капитала оказывает непосредственное влияние на формирование рыночной стоимости организации. Эта связь характеризуется показателем средневзвешенной стоимости. Поэтому концепция структуры капитала исследуется в комплексе с концепцией стоимости капитала и концепцией рыночной стоимости организации.

Экономический механизм рассмотренной взаимосвязи позволяет использовать в процессе управления комплексом этих показателей единую взаимосвязанную систему критериев и методов. Используя такую методологическую систему можно оптимизируя значение структуры капитала одновременно минимизировать средневзвешенную его стоимость и максимизировать рыночную стоимость организации.

В теории финансового менеджмента существует ряд теоретических концепций, отражающих различные подходы оптимизации структуры капитала:

· традиционалистская концепция;

· концепция индифферентности;

· компромиссная концепция;

· концепция противоречия интересов.

Основу традиционалистской концепции структуры капитала составляет положение о возможной оптимизации структуры капитала путем учета разной стоимости отдельных его составных частей. Исходной теоретической предпосылкой этой концепции является утверждение, что стоимость собственного капитала организации всегда выше стоимости заемного капитала.

Более низкая стоимость заемного капитала в сравнении с собственным объясняется различиями в уровне риска их использования. Так, уровень доходности заемного капитала во всех его формах носит детерминированный характер в связи с тем, что ставка процента по нему определена сторонами заранее в фиксированном размере, в то время как уровень доходности собственного капитала формируется в условиях неопределенности (он зависит от варьирующих по уровню финансовых результатов предстоящей хозяйственной деятельности организации). Кроме того, использование заемного капитала носит, как правило, финансово обеспеченный характер – в качестве такого обеспечения выступают обычно гарантии третьих лиц или залог имущества. И, наконец, в случае банкротства организации законодательством большинства стран предусмотрено преимущественное право удовлетворения претензий кредиторов в сравнении с правом удовлетворения претензий собственников (акционеров, пайщиков и т.п.).

Исходя из этого при любом сочетании собственного и заемного капитала, содержание традиционалистской концепции механизма оптимизации структуры капитала организации сводится к следующему: рост удельного веса использования заемного капитала во всех случаях приводит, к снижению показателя средневзвешенной стоимости капитала, а соответственно и к росту рыночной стоимости организации.

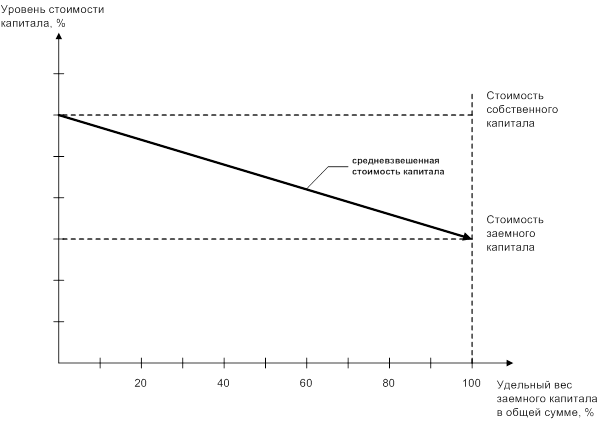

Графически содержание этой концепции может быть проиллюстрировано следующим образом.

Из приведенного графика видно, что с ростом удельного веса заемного капитала, используемого организацией в процессе своей хозяйственной деятельности, уровень средневзвешенной стоимости капитала имеет тенденцию к снижению, достигая своего минимального значения при 100%-ом использовании заемного капитала. Учитывая, что между средневзвешенной стоимостью капитала и рыночной стоимостью организации существует обратная зависимость, исходя из графика, можно сделать вывод, что рыночная стоимость организации максимизируется при 100%-ом использовании заемного капитала.

Практическое использование этой концепции побуждает организацию к максимизации использования заемного капитала в своей хозяйственной деятельности, что в определенных условиях может привести к утрате им финансовой устойчивости и даже банкротству. Поэтому такая однофакторная модель формирования структуры и средневзвешенной стоимости капитала организации, составляющая основу традиционалистской концепции, обоснованно критиковалась многими экономистами как чрезмерно упрощенная, а условие оптимизации рассматриваемого показателя (100%-ое использование заемного капитала) – как нереальное.

Основу концепции индифферентности структуры капитала составляет положение о невозможности оптимизации структуры капитала ни по критерию минимизации средневзвешенной его стоимости, ни по критерию максимизации рыночной стоимости организации, так она не оказывает влияние на формирование этих показателей. Эта концепция была впервые выдвинута американскими экономистами Ф. Модильяни и М. Миллером (1958 г.). В концепции рассматривается механизм формирования структуры капитала и рыночной стоимости организации в теской увязке с механизмом функционирования рынка капитала в целом. При этом в процессе обоснования данной концепции функционирование рынка капитала ограничено ими рядом следующих условий:

· рынок на всех этапах своего функционирования и во всех своих сегментах является «совершенным», что подразумевает полную его конкурентность, широкую доступность информации о его конъюнктуре для всех участников рынка, а также рациональный характер их поведения;

· на рынке действует в рассматриваемом периоде времени единая для всех инвесторов и кредиторов безрисковая ставка процента на вкладываемый или передаваемый в ссуду капитал;

· все организации, функционирующие на рынке, могут быть классифицированы по уровню риска своей хозяйственной деятельности только на основе показателей размера ожидаемого дохода на сформированные совокупные активы и степени вероятности его получения. Риски, связанные с составом элементов используемого капитала и создающие потенциальную угрозу потери части активов в процессе его банкротства и ликвидации (эти потери активов характеризуются термином «издержки банкротства»), в расчет при этом не принимаются;

· стоимость любого элемента привлекаемого (используемого) капитала не связана с действующей системой налогообложения прибыли организации;

· в расчет стоимости отдельных элементов капитала не включаются расходы, связанные с его покупкой-продажей (так называемые «трансакционные расходы» или «операционные расходы по формированию капитала»).