Управление стоимостью и структурой капитала

Исходя из этих базовых условий Ф. Модильяни и М. Миллер математически доказали, что рыночная стоимость организации (а соответственно и средневзвешенная стоимость используемого им капитала) зависит только от суммарной стоимости его активов вне зависимости от состава элементов капитала, авансированного в эти активы. Исходным положением этого доказательства является их утверждение, что в процессе хозяйственной деятельности организации ее доходность генерируют не отдельные элементы капитала, а сформированные им активы.

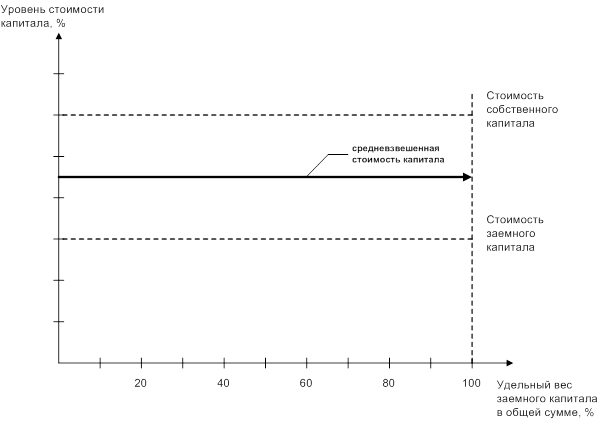

С учетом изложенных предпосылок содержание концепции механизма формирования средневзвешенной стоимости капитала организации, выдвинутой Ф. Модильяни и М. Миллером, сводится к следующему: рыночная стоимость организации (а соответственно и средневзвешенная стоимость его капитала) не зависит от структуры капитала. Графически содержание этой концепции можно представить следующим образом.

Как видно из приведенного графика, рост удельного веса заемного капитала в общей его сумме не приводит к соответствующему снижению уровня средневзвешенной стоимости капитала несмотря на то, что уровень стоимости заемного капитала намного ниже уровня стоимости собственного капитала. Будучи принципиально правильной в условиях выдвинутых авторами ограничений, концепция независимости механизма формирования средневзвешенной стоимости капитала и рыночной стоимости организации от его структуры носит лишь теоретический частный характер, который несовместим с ситуацией формирования организацией структуры капитала в реальной практике. Поэтому данная концепция рассматривается лишь как принципиальный механизм оценки рыночной стоимости организации в условиях функционирования совершенного рынка при нереальных практических ограничениях (отсутствие налогообложения прибыли; неучет рисков, связанных с издержками банкротства; неучет операционных расходов по формированию отдельных элементов капитала и др.).

В дальнейших своих исследованиях, сняв ряд выдвинутых ограничений, авторы данной концепции вынуждены были признать, что механизм формирования рыночной стоимости организации находится в определенной связи со структурой его капитала.

Основу компромиссной концепции структуры капитала составляет положение о том, что она формируется под воздействием ряда противоречивых условий, определяющих соотношение уровня доходности и риска использования капитала организации, которые в процессе оптимизации его структуры должны быть учтены путем соответствующего компромисса их комплексного воздействия. Эта концепция, основанная на исследованиях М. Миллера, X. Де-Анжело, Р. Масюлиса, Дж. Уорнера и некоторых других современных экономистов, включает в механизм формирования структуры капитала ряд реальных условий функционирования экономики и рынка, которые не учитывались в предшествующих концепциях. Содержание этих условий сводится к следующему:

· реально функционирующая экономика не может не учитывать фактор налогообложения прибыли, что существенным образом влияет на формирование стоимости отдельных элементов капитала, а следовательно и его структуру. Так, в практике большинства стран расходы по обслуживанию долга (заемного капитала) подлежат полностью или частично вычету из базы налогообложения прибыли. В связи с этим стоимость заемного капитала за счет «налогового щита» («налогового корректора») всегда является более низкой при прочих равных условиях, чем стоимость собственного капитала. Соответственно рост использования заемного капитала до определенных пределов (не генерирующих риск возрастания угрозы банкротства организации) вызывает снижение уровня средневзвешенной стоимости капитала;

· в процессе оценки стоимости отдельных элементов капитала должен обязательно учитываться риск банкротства, связанный с несовершенной структурой формируемого капитала. С повышением удельного веса заемного капитала во всех его формах вероятность банкротства усиливается. Экономическое поведение кредиторов в этом случае связано с двумя альтернативами – или снизить объем кредитов, предоставляемых организации на тех же условиях (снижение доли заемного капитала вызовет в этом случае рост средневзвешенной стоимости капитала и снижение рыночной стоимости организации), или потребовать от организации более высокий уровень дохода на предоставляемый в кредит капитал (что также приведет к росту средневзвешенной его стоимости и снижению рыночной стоимости организации). При любой из рассмотренных альтернатив возможности привлечения заемного капитала организацией по более высокой стоимости не безграничны. Имеется экономическая граница привлечения заемного капитала по возрастающей его стоимости, при которой эта стоимость (вызванная с риском банкротства организации) возрастает до такой степени, что поглощает эффект, достигаемый налоговым преимуществом его использования. В этом случае стоимость заемного капитала организации и его средневзвешенная стоимость сравняется со стоимостью собственного капитала, привлекаемого организацией из внутренних и внешних источников. Преступив этот уровень стоимости заемного капитала, организация теряет экономические стимулы к его привлечению;

· стоимость отдельных элементов капитала, из внешних источников, включает не только расходы по его обслуживанию в процессе использования, но и первоначальные затраты по его привлечению («операционные расходы по формированию капитала»). Эти операционные расходы также должны учитываться в процессе оценки как стоимости отдельных элементов капитала, так и средневзвешенной стоимости, а следовательно и при формировании структуры капитала.

С учетом рассмотренных условий содержание компромиссной концепции структуры капитала сводится к тому, что в реально функционирующих экономике и рынке капитала этот показатель складывается под влиянием многих факторов, имеющих противоположную направленность воздействия на рыночную стоимость организации. Эти факторы по своему суммарному воздействию формируют определенное соотношение уровня доходности и риска использования капитала организации при различной его структуре. Уровень доходности используемого капитала формирует показатель средневзвешенной его стоимости, учитывающий операционные (трансакционные) расходы по привлечению на рынке капитала отдельных его элементов. Уровень риска используемого капитала формирует показатель удельного веса заемного капитала в общей его сумме, генерирующий при определенных значениях угрозу банкротства организации.

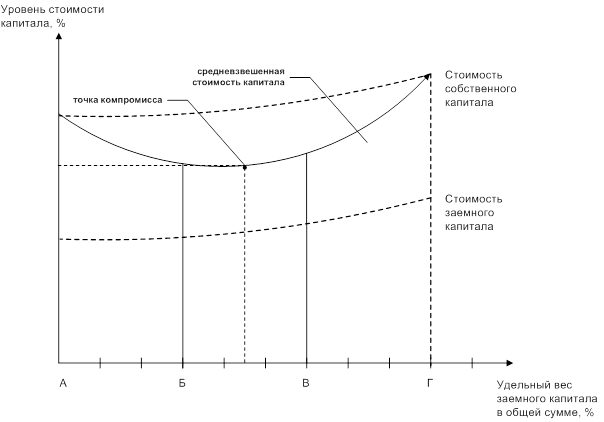

Графически сущность компромиссной концепции формирования структуры капитала может быть представлена следующим образом.

Как видно из приведенного графика средневзвешенная стоимость капитала меняет свои тенденции на отдельных стадиях, связанных с ростом удельного веса используемого заемного капитала.

На первой стадии, пока удельный вес заемного капитала находится в безрисковой зоне (не начинает генерировать угрозы банкротства), его рост вызывает ощутимое снижение средневзвешенной стоимости капитала (отрезок АБ).