Управление финансами муниципальных образований состояние, направления совершенствования

В связи с принятием самообложения граждан самое важное, на мой взгляд, является повышение гражданской активности и ответственности граждан. Все платят, например, подоходный налог – 13%. Но практически никто не ощущает себя налогоплательщиком в полном смысле этого слова. Потому что налог автоматически вычитается и человек его видит только в квитке о заработной плате. А самообложение – люди сначала осознано голосуют на референдуме, осознанно отдают свои деньги, чтобы решили их конкретную проблему. А потом всерьез спрашивают с главы: как потрачены деньги, почему сделано мало или плохо и т.д. Таким образом, общество учится и привыкает спрашивать с власти, а местная власть учится и привыкает работать под контролем граждан, поскольку средства самообложения граждан – это дополнительные средства, направляемые для решения абсолютно конкретных вопросов - уличное освещение, ремонт водопровода, благоустройство и другие цели. Как видно из таблицы 15 муниципальных образованиях, в которых принято самообложение, учитывая, что установленный размер составляет 30 руб. с человека, а по Шовскому сельскому поселению 25 руб., прогнозное поступление в 2009 г. должно было бы быть 352 тысячи руб., а поступило 196 тыс. руб. или 55%. Недополучено в бюджеты 156 тыс. руб. А профинансировано только лишь 25 процентов от поступивших средств (или 48 тыс. руб.), что еще раз подтверждает низкую гражданскую активность граждан и работу органов местного самоуправления. Для сравнения приведем следующие примеры о размере самообложения граждан. Так, например, в муниципальных образованиях Самарской области на референдумах (в декабре 2007 г.) было решено собирать самообложение по 100 руб. в год с каждого жителя, достигшего 18-летнего возраста и по 70 рублей платят участники Отечественной войны и инвалиды второй и первой группы: в Архангельской области на каждого члена семьи: с 18 лет - по 100 руб., для пенсионеров - по 50 руб.; в Кировской области уже в 2010 г. проведены референдумы и размер самообложения граждан составляет от 100 до 200 руб. Учитывая самые скромные подсчеты Волотовское сельское поселение приняв на референдуме самообложение граждан ежегодно может получать дополнительно 20 тысяч рублей (при размере самообложения в 30 рублей). А по городскому поселению при размере 30 руб. с 1 человека выпадающие доходы составляют 250 тыс. руб. в год.

Расчет: по Волотовскому сельскому поселению: (973 чел. Х 30 5 = 292 чел. Льгота х 20 руб. = 5,8 тыс. руб. Граждане с 18 летнего возраста 799 чел. – 292 чел. Льготники = 507 чел. Х 30 руб. = 15,2 тыс. руб. + 5,8 тыс. руб. = 21 тыс. руб.).

Расчет по городскому поселению г. Лебедянь: (Размер платежей в порядке самообложения граждан устанавливается в абсолютной величине равным для всех жителей муниципального образования, за исключением отдельных категорий граждан, численность которых не может превышать 30% от общего числа жителей муниципального образования, и для которых размер платежей может быть уменьшен. 20500 х 30 % = 6150 чел. могут льготироваться, допустим плата составляет 20 руб. = 6150 х 20 руб. = 123 тыс. руб. Дети 7854 чел. Подростки, примерно, 2000 чел. 20500 – 7854 – 2000 – 6150 = 4496 человек х 30 руб. = 135 тыс. руб. + льготники 123 тыс. руб. = 258 тыс. руб.)

2.4 Общая информация об исполнении консолидированного бюджета Лебедянского района в 2009 г. по расходам

Переходя к анализу исполнения бюджета Лебедянского района по расходам необходимо отметить следующие существенные особенности, повлиявшие на проведение анализа:

1. Как и при анализе доходной части бюджета использовались данные консолидированного бюджета, поскольку решение вопросов местного значения осуществляется как на районном, так и на поселенческом уровне, и при этом наблюдается перераспределение средств между раонным бюджетом и бюджетами поселений через систему межбюджетных трансфертов.

2. В отличие от анализа доходной части бюджета, где использовались данные за I кв. 2010 г., при анализе данных по расходам данные 2010 г. не использовались (хотя они представлены в приложении); это связано с тем, что первоначальные бюджетные назначения по расходам в течение года уточняются и бюджетные назначения за I кв. не могут дать адекватной картины (так в 2008 г. бюджет уточнялся 6 раз, из них 4 раза во II полугодии, а в 2009 г. – 9 раз, из них 5 раз во II полугодии); при этом плановые назначения по собственным доходам (налоговым и неналоговым доходам) уточняются, как правило, незначительно, в основном, корректировка касается безвозмездных поступлений, а также плановых назначений по итогам исполнения бюджета (дефицита/профицита).

Расходная часть консолидированного бюджета Лебедянского района за 2009 год исполнена в сумме 868 млн. 849,60 тыс. руб., что составило 91,4% от уточненного годового плана. Консолидированный бюджет 2009 года исполнен с профицитом 773 млн. 344,1 тыс. руб., при планируемом профиците 16 млн. 265,0 тыс. руб.

По сравнению с 2008 г. расходная часть консолидированного бюджета Лебедянского района возросла на 34,8%, что составило в денежном выражении 224 млн. 291,7 тыс. руб.

Превышение фактического профицита над плановым связано с получением незапланированных налоговых доходов по НДФЛ.

В районе по состоянию на 01 января 2010 г. отсутствуют просроченная кредиторская задолженность бюджетных организаций и задолженность по оплате туда и выплатам социального характера, по предоставлению социальных льгот.

Теперь необходимо рассмотреть основные особенности исполнения бюджета Лебедянского района в 2009 г.

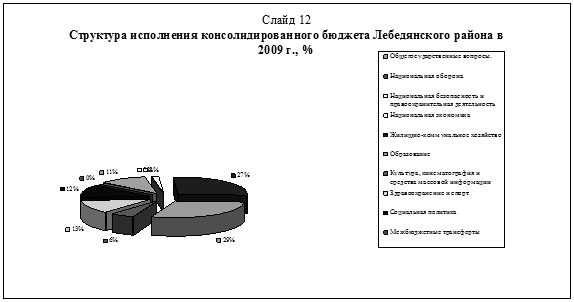

В 2009 г. бюджет Лебедянского района имел социальную направленность. В структуре расходов 60% расходов составляют расходы на финансирование мероприятий по культурно-социальной сфере, целевых программ района и поселений. Общая сумма расходов на финансирование социально-культурной сферы составила 519 млн. 615,8 тыс. руб. что выше уровня 2008 г. на 91 млн. 567,8 тыс. руб. (или на 21,4).

![]()

![]()

Диаграмма 3. Структура исполнения консолидированного бюджета Лебедянского района в 2009 г. в разрезе разделов бюджетной классификации, %

В связи с поступлением дополнительных доходов была обеспечена возможность увеличения финансирования по всем разделам консолидированного бюджета по сравнению с уровнем прошлого 2008 года. Общий рост финансирования по отраслям (разделам) в 2009 г. по отношению к 2008 г. составил:

- по образованию – на 20,2% (на 42 млн. 890,2 тыс. руб.)

- по здравоохранению – на 51,9% (37 млн. 867,5 тыс. руб.)

- по социальной политике – на 1,4% (на 1 млн. 467,8 тыс. руб.)

- по культуре – на 24,3% (9 млн. 342,3 тыс. руб.)

- по ЖКХ – на 91,4% (на 113 млн. 323,4 тыс. руб.)

- по национальной экономике – на 82,8% (на 6 млн. 618,9 тыс. руб.)

- по муниципальному управлению – на 17,8% (на 14 млн. 476,5 тыс. руб.)

Таблица 18