Управление финансами муниципальных образований состояние, направления совершенствования

В связи с этим, целесообразно проанализировать диспропорции долей доходов и расходов при первичном распределении в бюджетной системе РФ (без трансфертов, переданных другим бюджетам в период до 2006 г. (до момента, когда число полномочий, которые могут быть переданы на муниципальный уровень - стабилизировалось).

Данные таблицы 3 позволяют подтвердить ранее сделанные выводы о диспропорциях между количеством исполняемых собственных и переданных полномочий на муниципальном уровне и реальной базой формирования собственных доходов бюджетов муниципальных образований. Неуклонное снижение (почти двукратное за анализируемый период) доли доходов муниципальных бюджетов произошло при относительно стабильной доле их расходов в общем консолидированном бюджете РФ (падение менее, чем на 1/10). Сложившаяся ситуация приводит к тому, что способность муниципалитетов осуществлять свои функции зависит от передачиим налоговых долей и/или дотационной помощи из региональных бюджетов, а не от качества их работыпо расширению экономического потенциала территории и, соответственно, по увеличению и эффективному использованию ее налоговой базы.

Таблица 3.

Диспропорции долей доходов и расходов при первичном распределении в бюджетной системе РФ (без трансфертов, переданных другим бюджетам, %) (Без единого социального налога по данным НИФИ АБиК Минфина России).

|

Виды бюджетов |

2000 г. |

2004 г. |

2005 г. |

2006 г. | |

|

Федеральный |

Доходы |

54,0 |

59,9* |

65,0* |

64,8* |

|

Расходы |

47,1 |

43,9 |

43,7 |

43,4 | |

|

Разница |

6,9 |

16,0 |

21,3 |

21,4 | |

|

Консолидированные бюджеты субъектов РФ |

Доходы |

46,0 |

40,1 |

35,0 |

35,2 |

|

Расходы |

52,0 |

56,1 |

56,4 |

56,6 | |

|

Разница |

-6,9 |

-16,0 |

-21,3 |

-21,4 | |

|

В том числе: Региональные |

Доходы |

29,5 |

27,9 |

27,6 |

28,0 |

|

Расходы |

28,5 |

30,7 |

33,6 |

34,3 | |

|

Разница |

1,0 |

-2,8 |

-6,0 |

-6,3 | |

|

Местные |

Доходы |

16,5 |

12,2 |

7,4 |

7,2 |

|

Расходы |

24,4 |

25,4 |

22,7 |

22,3 | |

|

Разница |

-7,9 |

-13,2 |

-15,3 |

-15,1 | |

1.4 Организация исполнения бюджетов бюджетной системы Российской Федерации по расходам

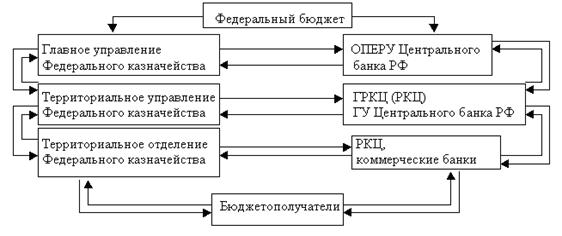

В РФ действует казначейская система исполнения бюджетов. Органы Федерального Казначейства исполняют бюджеты контролируя счета бюджетоплательщиков и бюджетополучателей. Органы исполнительной власти обеспечивают организацию и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Бюджеты исполняются на основе принципа единства кассы, предусматривающего зачисление всех поступающих доходов и поступлений из источников финансирования дефицита бюджета на единый счет и осуществление всех запланированных расходов с единого счета. Исполнение осуществляется уполномоченными исполнительными органами на основе бюджетной росписи, которая составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета.

Рис. 1. Исполнение государственного бюджета через органы Федерального казначейства.

Данные рисунка 1 показывают, что практически, вся деятельность бюджетной системы РФ жестко контролируется органами Федерального казначейства.

Отчет об исполнении готовится в течение 5-6 месяцев по окончании финансового года и утверждается законодательной властью.

Основу расходной части составляют приоритетные расходы по следующим направлениям: обслуживание государственного долга; национальная оборона; финансовая поддержка бюджетов других уровней; правоохранительная деятельность и обеспечение государственной безопасности и другие.

Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер.

В финансово-кредитном энциклопедическом словаре расходы бюджета, так же как и доходы, определяются по экономическому содержанию и по материально-вещественному воплощению. По экономическому содержанию расходы бюджета трактуются, как «денежные отношения, возникающие у субъектов публичной власти с юридическими и физическими лицами, между субъектов власти в связи с использованием бюджетных фондов федерального, регионального и муниципального уровней по функциональному, отраслевому и целевому назначению. По материально-вещественному воплощению – денежные средства, выделяемые на финансовое обеспечение выполнения задач и функций государства и местного самоуправления».