Управление финансовыми ресурсами на предприятии ОАО Лениногорский завод АвтоСпецОборудование

В таблице 3 по некоторым строкам можно сделать определенные выводы. Выручка от реализации за 2007 – 2009 гг. увеличилась на 64,68 %.Так рост показателя по строке 3 свидетельствует о том, что все больший

доход предприятие получает за счет основной деятельности, а это положительная тенденция. Так же рост показателей по строкам 2 и 4 нельзя назвать положительной тенденцией для предприятия, но если рост затрат на производство и реализацию растут, то это может быть связано с повышением качества товара. То, что по строке 5 наблюдается рост показателя, - это еще раз подтверждает увеличение издержек производства, следовательно, говорит о снижение рентабельности продукции. Естественно, что по строкам 10 и 12 наблюдается сокращение показателей, так как возросли издержки.

Далее осуществляем оценку имущественного состояния предприятия, рассчитав показатели по известным формулам, результаты расчетов оформлены в таблице 2.

Таблица 4 - Коэффициенты, характеризующие имущественное положение предприятия

|

Показатели |

Значение | ||

|

2007 г. |

2008 г. |

2009 г. | |

|

Сумма хозяйственных средств, тыс. руб. (О1) |

1839027 |

2089413 |

2304762 |

|

Доля активной части основных средств (О2) |

0,54 |

0,57 |

0,59 |

|

Коэффициент износа (О3) |

0,63 |

0,67 |

0,66 |

|

Коэффициент обновления (О4) |

0,025 |

0,022 |

0,049 |

|

Коэффициент выбытия (О5) |

0,028 |

0,012 |

0,011 |

Из таблицы 4 видим, что стоимость активов выросла на 25,32 % в 2009 г. по сравнению с 2008 г., что говорит о наращивании имущественного потенциала предприятия.

Наблюдается увеличение доли активной части основных средств на 9,25 %. Рост этого показателя благоприятная тенденция, свидетельствует о том, что на предприятии ОАО «Лениногорский завод «АвтоСпецОборудование» увеличивается величина использования производственной мощности.

Как видно из рисунка 3 к списанию на затраты в последующих периодах причитается 66 % стоимости основных средств. Это большое значение.

Значение коэффициента обновления показывает, что от имеющихся на конец отчетного периода основных средств 4,9 % составляют новые основные средства. В динамике наблюдается рост этого показателя на 96 %. Это положительная тенденция.

Выбыло 1,1 % основных средств, с которыми предприятие начало деятельность в отчетном периоде.

Для проведения дальнейшего анализа рассмотрим изменение имущественного положения, а также структуру основных средств предприятия.

Таблица 5 - Имущественное положение предприятия

|

Показатель, тыс.руб. |

2007 г. |

2008 г. |

2009 г. |

|

Всего имущества, в том числе: |

1839027 |

2089413 |

2304762 |

|

Иммобилизованные активы (стр. 190) |

1115070 |

1121874 |

1165632 |

|

Мобилизованные активы: Запасы (стр. 210 + стр. 220) Дебиторская задолженность (стр. 230 + стр. 240) Прочие оборотные активы (стр. 250 + стр. 260 + стр. 270) |

723951 264396 4552205 4350 |

969289 365625 532273 71391 |

1139130 407841 536892 194397 |

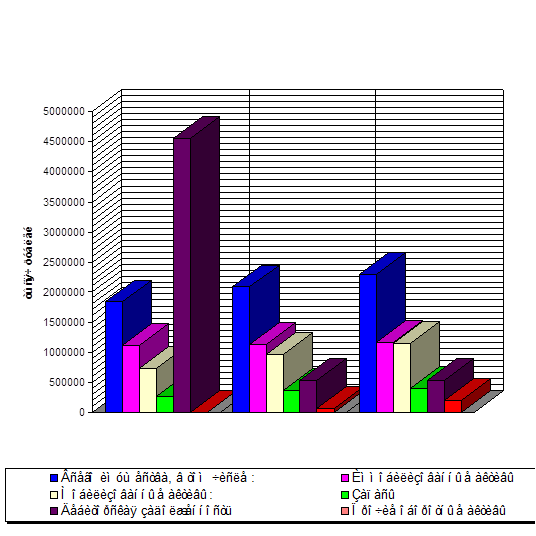

Рисунок 2 - Имущественное положение предприятия

Основным выводом по рисунку 2 является то, что значительную роль в изменении имущественного положения предприятия сыграли мобилизованные активы, так как их изменение составило 57,34 %, в том числе это произошло из-за прироста величины запасов на 54,25 %. Это говорит о том, что к концу года на складах предприятия скопилась готовая продукция и товары к перепродаже.

Дальнейшим этапом в анализе финансового состояния предприятия является анализ активов предприятия, который в основном состоит из анализа оборотных средств.

Таблица 6 - Анализ структуры оборотных средств предприятия

|

Виды средств |

Наличие средств, тыс. руб. | ||

|

2007 г. |

2008 г. |

2009 г. | |

|

Денежные средства |

1740 |

5596,5 |

10905 |

|

Краткосрочные финансовые вложения |

1907 |

32274 |

121989 |

|

Дебиторы |

379247 |

480253,5 |

527005,5 |

|

Запасы, в том числе: незавершенное производство готовая продукция |

264582 89697,5 25318,5 |

310770 125208 24289,5 |

370210,5 139445,5 23184 |

|

Итого |

762492 |

978391,5 |

1192740 |

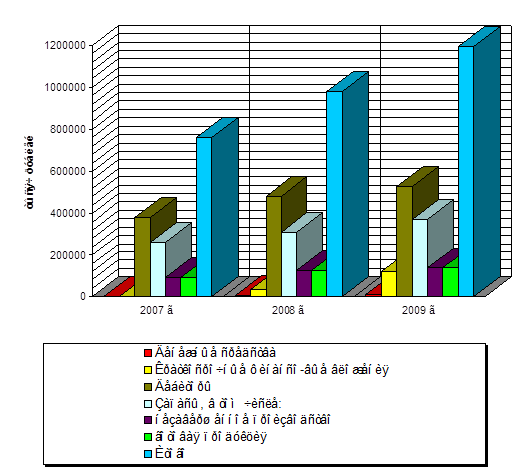

Рисунок 3 - Структура оборотных средств предприятия