Управление финансовыми ресурсами на предприятии ОАО Лениногорский завод АвтоСпецОборудование

По данным таблицы 6 и рисунка 3 можно сделать вывод, что в структуре оборотных средств предприятия значительную долю занимают запасы, в том числе незавершенное производство. Причем наблюдается рост этой доли в 2009 г. на 39,92 % по сравнению с 2007 г., в том числе незавершенное производство - на 55,46 %.

Произошло увеличение доли денежных средств за три года в 6 раз.

Из таблицы видим, что произошел рост дебиторской задолженности предприятия на 38,96 %, что указывает на то, что увеличилась отгрузка продукции покупателям и осуществляется ее хранение на складах.

После того как провели анализ активов и пассивов предприятия можно провести анализ финансовой устойчивости предприятия. Это осуществляется с помощью коэффициентов ликвидности. Но вначале необходимо определить тип текущей финансовой устойчивости предприятия. Рассчитав по известным формулам величины источников покрытия запасов и сравнив их между собой, составим следующую таблицу:

Таблица 7 - Определение типа финансовой устойчивости предприятия

|

Показатели |

Значение, тыс. руб. | ||

|

2007 г. |

2008 г. |

2009 г. | |

|

Величина покрытия запасов и затрат (ПЗ) |

264396 |

365625 |

407841 |

|

Собственные оборотные средства (СОС) |

160689 |

244797 |

589926 |

|

Нормальный источник формирования запасов (ИФЗ) |

631566 |

827961 |

828189 |

Тип финансовой устойчивости, указанный в таблице 7, характеризуется как нормальная финансовая устойчивость, т.е. это соответствует тому положению, когда предприятие успешно функционирует и для покрытия запасов использует “нормальные” источники средств, т. е. собственные и привлеченные, а их соотношение далее определяется при помощи коэффициентов расчетным путем, представленным в таблице 8.

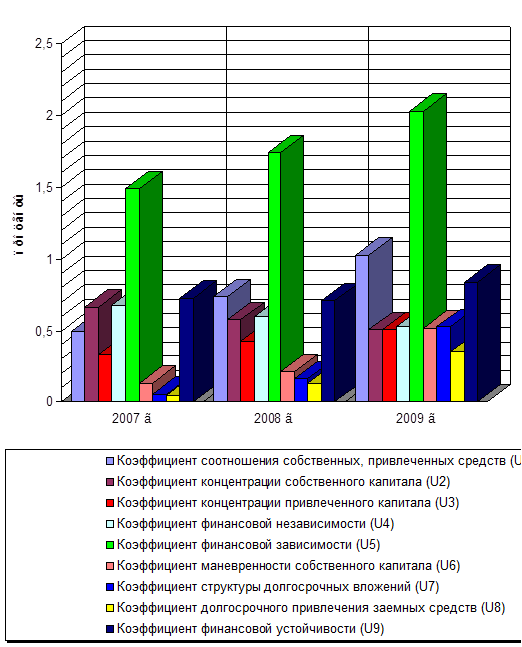

На рисунке 6 мы видим, что показатель соотношения собственных и привлеченных средств в 2007 г. на каждый рубль собственных средств, вложенных в активы предприятия приходится 49 коп. заемных средств, в 2008 г. приходится 74 коп., а в 2009 г. соответственно - 1,03 руб., что превышает нормативный уровень на 0,3 коп. Такой рост показателя (на 105,81 %) свидетельствует об усилении зависимости предприятия от кредиторов и внешних инвесторов. Но, как было сказано выше, это связано с незавершенным строительством, т. е. нельзя конкретно утверждать о снижении финансовой устойчивости предприятия. Подтверждением данной ситуации является значение показателя концентрации собственного капитала, его значение уменьшилось за три года на 23,74 % - это показывает усиление зависимости предприятия от внешних кредиторов, причем значение показателя в 2007-2009 гг. меньше нормы. Логично, что значение показателя концентрации привлеченного капитала увеличилось на 54,55 %, так как сумма двух последних показателей должна быть равна 1.

Таблица 8 - Коэффициенты, характеризующие финансовую устойчивость предприятия

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

|

Коэффициент соотношения собственных, привлеченных средств (U1) |

1,027 |

0,499 |

0,74 |

|

Коэффициент концентрации собственного капитала (U2) |

0,51 |

0,667 |

0,58 |

|

Коэффициент концентрации привлеченного капитала (U3) |

0,51 |

0,33 |

0,43 |

|

Коэффициент финансовой независимости (U4) |

0,53 |

0,68 |

0,6 |

|

Коэффициент финансовой зависимости (U5) |

2,03 |

1,49 |

1,74 |

|

Коэффициент маневренности собственного капитала (U6) |

0,13 |

0,21 |

0,52 |

|

Коэффициент структуры долгосрочных вложений (U7) |

0,53 |

0,054 |

0,16 |

|

Коэффициент долгосрочного привлечения заемных средств (U8) |

0,35 |

0,047 |

0,13 |

|

Коэффициент финансовой устойчивости (U9) |

0,84 |

0,73 |

0,71 |

Расчет показателя финансовой независимости показывает, что удельный вес собственных средств в общей сумме источников финансирования в 2007-2009 гг. снизился на 22,06 %, что соответствует нормативному значению.

Рисунок 4 - Коэффициенты, характеризующие финансовую устойчивость

С данным показателем связан показатель финансовой зависимости, динамика которого за 2007-2009 гг. увеличивается на 36,24 %, что означает увеличение доли заемных средств (рис. 4).

Из рисунка 6 видим, что показатель маневренности собственного капитала в 2007 г. составляет 0,13, в 2008 г. 0,21, и в 2009 г. 0,52. Происходит рост в динамике за 2007-2009 гг. в 4 раза, и показывает увеличение той доли активов, которая капитализирована и это хорошо.

Также отметим, что при помощи показателя структуры долгосрочных вложений определили, что в 2007 г. 5,4 %, в 2008 г. 16 %, и в 2009 г. 53 % собственного капитала профинансирована внешними инвесторами, а увеличение показателя в динамике - отрицательная тенденция.

Далее произведем анализ рентабельности предприятия.

Таблица 9 - Коэффициенты, характеризующие рентабельность предприятия

|

Показатели |

2007 г. |

2008 г. |

2009 г. |

|

Рентабельность продаж (реализации), % (R1) |

-0,43 |

6,19 |

3,13 |

|

Общая рентабельность отчетного периода, % (R2) |

2,77 |

1,97 |

-0,82 |