Управление финансовыми ресурсами на предприятии ОАО Лениногорский завод АвтоСпецОборудование

|

Рентабельность собственного капитала, % (R3) |

0,96 |

0,79 |

-0,44 |

|

Экономическая рентабельность (совокупного капитала), % (R4) |

0,64 |

0,46 |

-0,22 |

|

Фондорентабельность, % (R5) |

1,06 |

0,85 |

0,43 |

|

Рентабельность основной деятельности, % (R6) |

-0,43 |

6,6 |

3,23 |

|

Рентабельность перманентного капитала, % (R7) |

0,88 |

0,63 |

-0,26 |

|

Период окупаемости собственного капитала, дней (R8) |

104,06 |

126,29 |

-227,07 |

Таблица 9 дает возможность сделать определенные выводы. Так при расчете рентабельности продаж по чистой прибыли определяется, что за 2007 г. предприятие не получало прибыли от реализации. В 2008 г. и в 2009 г. этот коэффициент составил 6,19 % и 3,13 %. Отдел сбыта в 2008 г. работал хорошо, что говорит рост коэффициента в 14 раз по сравнению с 2007 г.

Общая рентабельность в 2007 г. составил 2,77 %, в 2008 г. 1,97%, в 2009 г. –0,82 %. Видим, что предприятие в 2009 г. не получило прибыли.

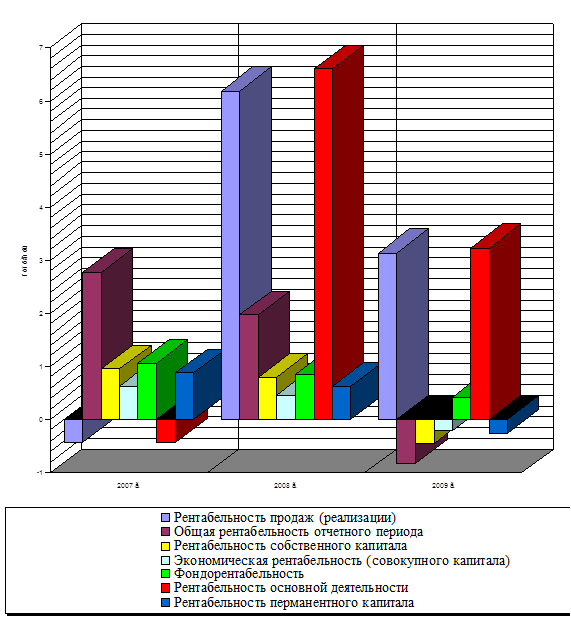

Из рисунка 7 видно, что рентабельность собственного капитала снижается за 2007 – 2009 гг. на 37 %, и это отрицательная тенденция.

Можно заметить, что произошло снижение коэффициента фондорентабельности на 40,57 % за три года.

Рисунок 5 – Коэффициенты, характеризующие рентабельность предприятия

Рентабельность основной деятельности в 2007 г. составила -0,43 %, в 2008 г. 6,6 %, в 2009 г. 3,23 %. Происходило увеличение коэффициента в 14 раз в 2008 г. и в 7 раз в 2009 г. по сравнению с 2007 г. Это положительная тенденция, но наблюдается снижение показателя в 2009 г. на 51 % по сравнению с 2008 г.

Из рисунка 5 видим, происходит снижение эффективности использования капитала, вложенного в деятельность предприятия на длительный срок, определяемой при расчете рентабельности перманентного капитала на 70,46 % за период 2007-2009 гг. В результате произошло увеличение на 123,01 дней, в течение которого полностью окупятся вложения в данное предприятие.

2.2 Основные принципы стратегии развития предприятия

После того, как мы проанализировали финансовые показатели, видим, что предприятию необходимо внести некоторые изменения при выборе стратегии управления финансовыми ресурсами. Поэтому я предлагаю матрицу финансовых стратегий для дальнейшего развития предприятия.

Все возможные виды финансовой стратегии фирмы могут быть представлены в виде матрицы финансовых стратегий фирмы. Манипулируя в рамках данной матрицы, мы можем рассматривать проблему в динамике, давая возможность не только формулировать финансовую стратегию, но и модифицировать (менять) ее в результате изменения каких-то очень важных параметров функционирования предприятия как такового.

Результат хозяйственной деятельности (РХД) с экономической точки зрения может быть определен как денежные средства предприятия после финансирования развития. Результат хозяйственной деятельности говорит о ликвидности предприятия после финансирования всех расходов, связанных с его развитием. Положительное значение данного показателя дает основания готовиться к реализации масштабных инвестиционных проектов (предприятие стоит перед скачком постоянных затрат, который в значительной мере может быть компенсирован именно положительным значением РХД).

Результат финансовой деятельности (РФД) отражает финансовую политику предприятия (привлечение заемных средств или функционирование без привлечения таковых). При его подсчете мы пользуемся только движением финансовых потоков. Решающее значение для определения знака РФД имеет знак изменения заемных средств. При увеличении использования заемных средств Результат финансовой деятельности возрастает и становится положительным. По мере роста издержек, связанных с оплатой заемных средств, результат финансовой деятельности начинает снижаться (здесь еще добавляется увеличение налога на прибыль, так как рост заемных средств приводит в действие финансовый рычаг, который сказывается на выручке предприятия, его прибыли и выплате дивидендов).

Предприятие должно сократить использование заемных средств, но при этом указанная выше “цепочка” разворачивается в другом направлении, что позволяет через известное время вновь прибегнуть к увеличению заимствований и так далее.

Таким образом, на фазе привлечения заемных средств результат финансовой деятельности становится положительным, на фазе отказа от привлечения заемных средств результат финансовой деятельности становится отрицательным.

Результат хозяйственной деятельности нужен для выявления величины и динамики денежных средств предприятия в результате его инвестиционно-хозяйственной деятельности. Результат финансовой деятельности нужен для определения величины и динамики денежных средств предприятия в результате его финансовой деятельности. Таким образом, результат финансово-хозяйственной деятельности показывает величину и динамику денежных средств предприятия после совершения всего комплекса инвестиционно-производственной и финансовой деятельности фирмы. Положительная величина результата финансово-хозяйственной деятельности дает основание утверждать, что в деятельности фирмы имеет место превышение доходов фирмы над ее расходами, причем вывод этот может быть распространен не только на сегодняшний день, но и на весь, по крайней мере, будущий краткосрочный период.

Динамика результат финансово-хозяйственной деятельности вписывается как раз в этот жизненный цикл фирмы. Период положительного результат финансово-хозяйственной деятельности сменяется периодом отрицательного результат финансово-хозяйственной деятельности и так далее при условии, конечно, что фирма нормально развивается). Фирма не может длительное время иметь отрицательный результат финансово-хозяйственной деятельности. Это - угроза краха. Необходимым представляется введение понятия равновесного результат финансово-хозяйственной деятельности рассмотренного в рамках жизненного цикла фирмы (хотя бы одного). Результат финансово-хозяйственной деятельности нормально работающей фирмы может колебаться в рамках жизненного цикла между 0% и 10% добавленной стоимости (в обе стороны). Это - безопасная зона для фирмы.