Финансовое планирование в организации ООО Пегас-Турист

- Составленных претензий и исков Компании к недобросовестным поставщикам и покупателям.

- Обобщенных результатов рассмотрения претензий, судебных и арбитражных дел, практики заключения и исполнения хозяйственных договоров.

- Юридической помощи при защите интересов Компании в суде общей юрисдикции и арбитражном суде.

По вопросам представления:

- Проектов приказов, распоряжений, инструкций и других документов на правовую экспертизу и для визирования.

- Материалов, расчетов, документов, иной информации, необходимой для предъявления претензий, исков к недобросовестным поставщикам или покупателям, а также для подготовки заключений по претензиям, предъявленным поставщиками (покупателями);

- Запросов по правовым вопросам.

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизводства и является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

Данные проведенного анализа показывают, что в ООО «Пегас-Турист» нет стройной системы планирования. Об этом свидетельствуют показатели выручки и наличие значительных прочих поступлений и расходов.

Наиболее остро стоят следующие проблемы:

- несоответствие продукции требованиям рынка, высокая себестоимость;

- отсутствие комплексной системы управления, необходимых механизмов управления.

Пути решения проблем на предприятии могут быть следующие:

-повышение эффективности работы с целью обеспечения увеличения объемов продаж;

- исследование рынка покупателей для определения платежеспособного спроса, уточнение требований потребителей к качеству и цене продукции;

- исследование рынка поставщиков, организация конкурса поставщиков с целью повышения качества и снижения стоимости сырья и комплектующих;

- интенсивная работа по подготовке договоров с покупателями и поставщиками;

- реализация новых видов продукции и услуг, удовлетворяющих требования рынка;

- стимулирование платежеспособного спроса (разработка гибкой системы оплаты – в рассрочку, долевое участие и др.);

- активная работа с региональнымизаказчиками;

- улучшение и увеличение товарной группы;

- активизация заказа;

- проработка вариантов ассортимента товаров и услуг;

- улучшение финансово-экономического состояния предприятия;

- создание эффективной системы управления финансами (принятие решений, планирование, управленческий и бухгалтерский учет, анализ, оперативное управление);

- снижение затрат (себестоимости)

- ускорение оборачиваемости средств;

- разработка и реализация программы финансово-экономического оздоровления предприятия;

- продажа законсервированных основных фондов;

- интенсивная работа с дебиторами;

- создание системы управленческого учета;

- создание эффективной комплексной системы управления, ориентированной на результат;

- разработка и корректировка целей, критериев их достижения и целевых установок на уровне предприятия и подразделений;

- активизация и оценка потенциала предприятия и его анализ по методу «затраты на эффективность»;

- выбор стратегии работы и развития предприятия;

- формирование плана продаж (по номенклатуре);

- разработка программы развития;

- разработка предложений по реорганизации оргструктуры;

- совершенствование системы управления персоналом.

Основой любых финансовых расчетов, финансового анализа, финансового, стратегического и текущего планирования являются данные финансовой отчетности, основой которой, в свою очередь, являются данные финансового учета, более известного в нашей стране как бухгалтерский учет. Задача учета — точное выявление финансовых результатов деятельности предприятия за определенный отрезок времени и на определенную дату. Поскольку законодательно установлено составление и представление квартальной отчетности нарастающим итогом с начала года, что больше соответствует целям контроля, а не управления деятельностью предприятия, то все больше надежд в настоящее время возлагается на так называемый управленческий учет, который оперативно должен обслуживать цели экономического управления деятельностью предприятия ООО «Пегас-Турист».

Практика показывает, что только у серьезных стратегических инвесторов финансовой стратегией предусматривается постоянное развитие предприятия, инвестирование в обновление его основных фондов, переориентация экономики предприятия.

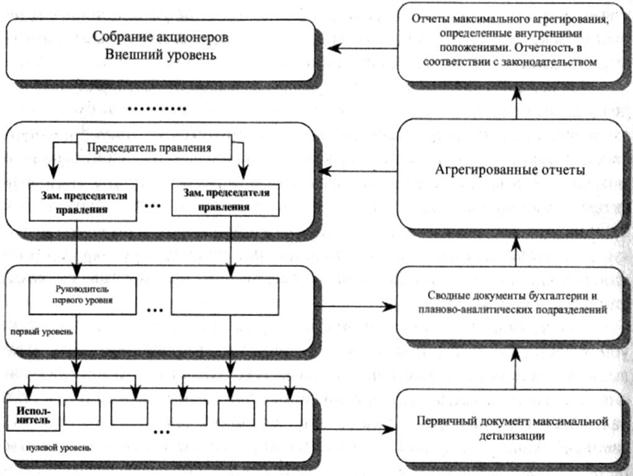

Управленческий учет в ООО «Пегас-Турист» формирует показатели внутренне отчетности по данным первичного учета. Эти показатели становятся системой коммуникаций внутри организации (рис. 2.4).

Рис. 2.4 – Иерархия внутренней отчетности ООО «Пегас-Турист»

Составлено автором по материалам ООО «Пегас-Турист»

На уровне исполнителей возникает учетная информация в первичных документах, отчетах подразделений; на следующем уровне группируется информация в сводных документах бухгалтерии и планово-аналитических подразделениях; на последующих уровнях производится объединение и формирование отчетно-сводной документации управлением ООО «Пегас-Турист». Содержание отчетов зависит от их целевого назначения и должности руководителя, для которого они предназначены.

Существует определенная периодичность подготовки информации для руководителей ООО «Пегас-Турист». Сокращение времени на подготовку таких документов может значительно уменьшить их точность. В ООО «Пегас-Турист» аппарат управления устанавливает график сбора первичных данных, их обработки и группировки в итоговый отчет.

Показатели, содержащиеся в отчетах, представляются в удобной для анализа форме и не требуют дополнительного информационного наполнения. Нарушение этого правила конъюнктурных оценок может привести к удорожанию системы и к снижению оперативности.

Для того, чтобы учетная информация могла оказывать влияние на решения пользователей, необходимо ее соответствие определенным характеристикам или желаемым качествам. В частности, информация, собираемая и предоставляемая в целях управленческого учета в ООО «Пегас-Турист», обладает такими качествами, как актуальность, доступность для понимания, надежность и постоянство.

В системе управленческого учета ООО «Пегас-Турист» его объекты имеют определенное специфическое отражение. Прежде всего, ресурсы отражаются по состоянию, в движении, целесообразности использования в процессе производственной деятельности.

Совокупность различных приемов и способов, посредством которых отражаются объекты управленческого учета в информационной системе кредитной организации, является методом управленческого учета, который состоит из следующих элементов: документация, инвентаризация, группировка и обобщение, нормирование, лимитирование, контроль.

К документации в системе управленческого учета ООО «Пегас-Турист» относятся первичные документы и машинные носители информации, которые гарантирую пользователю полное отражение деятельности кредитной организации. Первичный учет является основным источником информации для бухгалтерского и управленческого учета.