Финансовое планирование в организации ООО Пегас-Турист

Рассчитано автором по материалам ООО «Пегас-Турист»

Таким образом, при сохранении существующих тенденций деятельности предприятия в 2010 году планируется снижение чистого денежного потока от основной деятельности в размере 39721 тыс. руб. или 4,96%.

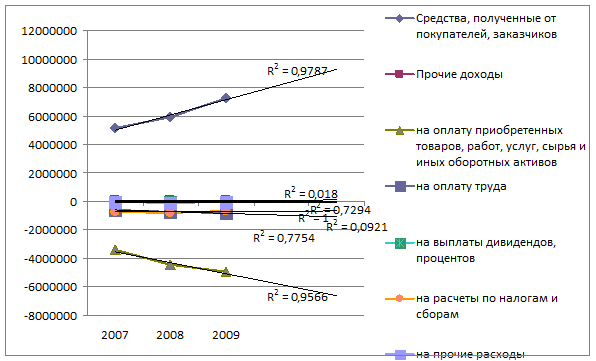

Результаты проведенного линейного прогнозирования отображены на рис. 3.1, на котором отражены линии тренда и величина показателя достоверности прогнозирования (аппроксимации).

Рис. 3.1 – Прогнозирование основных показателей отчета о движении денежных средств по текущей деятельности

Как видно из приведенных данных, показатель аппроксимации имеет низкое значение только по одному виду прогнозируемых данных – прочие расходы, однако ввиду их незначительной суммы это не окажет существенного влияния на общую достоверность проведенного прогнозирования.

Более достоверные результаты прогнозирования наиболее значительных статей отчета о движении денежных средств могут быть получены при использовании нелинейных методов прогнозирования. Так, для прогнозирования показателя расходов на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов лучше всего подходит логарифмическая функция, прогнозирование в соответствии с которой дает значение показателя достоверности (аппроксимации), равное 1. В соответствии с данной методикой прогнозирования значение показателя расходов на оплату приобретенных товаров, работ, услуг и сырья составит в 2010 году 5703172 тыс. руб.

Прогнозирование доходов, полученных от покупателей и заказчиков дает оптимальное значение коэффициента аппроксимации (0,99) при использовании прогнозирования по экспоненциальной функции, в соответствии с которым получаем значение данного показателя в размере 9993385 тыс. руб.

Прогнозирование прочих доходов при использовании степенной функции позволяет получить значение коэффициента аппроксимации в размере 0,8566, что является лучшим показателем, чем при линейном прогнозировании. В результате значение показателя прочих доходов прогнозируется в размере 88384 тыс. руб.

Таким образом, в результате проведенных изменений прогнозирования денежных потоков ООО «Пегас-Турист» будут получены следующие данные, отраженные в таблице 3.3.

Таблица 3.3

Уточненный прогноз движения денежных средств по текущей деятельности ООО «Пегас-Турист» в 2010 году

|

Наименование показателя |

Код |

2007 |

2008 |

2009 |

2010 |

|

Остаток денежных средств на начало отчетного года |

10 |

194931 |

192293 |

145194 | |

|

Движение денежных средств по текущей деятельности |

5144975 |

5961938 |

7289176 |

10081769 | |

|

Средства, полученные от покупателей, заказчиков |

20 |

5127661 |

5914762 |

7242798 |

9993385 |

|

Прочие доходы |

110 |

17314 |

47176 |

46378 |

88384 |

|

Денежные средства направленные: |

-4732681 |

-6055654 |

-6487578 |

-7516433 | |

|

на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов |

150 |

-3411006 |

-4462974 |

-4948146 |

-5703172 |

|

на оплату труда |

160 |

-568891 |

-700142 |

-829109 |

-1089708 |

|

на выплаты дивидендов, процентов |

170 |

-2435 |

-2353 |

-15 | |

|

на расчеты по налогам и сборам |

180 |

-695500 |

-796782 |

-649871 |

-645608 |

|

на прочие расходы |

190 |

-54849 |

-93403 |

-60437 |

-77945 |

|

Чистые денежные средства от текущей деятельности |

200 |

412294 |

-93716 |

801598 |

2565336 |

Рассчитано автором по материалам ООО «Пегас-Турист»

Таким образом, с использованием уточненных методов прогнозирования движения денежных средств по текущей деятельности ООО «Пегас-Турист» может получить в 2010 году значительный чистый денежный поток по текущей деятельности, свидетельствующий об улучшении основных показателей деятельности предприятия.

Концентрация всех видов планируемых денежных потоков организации получает свое отражение в специальном плановом документе – плане поступления и расходования денежных средств, который является одной их основных форм текущего финансового плана.

План поступления и расходования денежных средств разрабатывается на предстоящий год помесячно, чтобы обеспечить учет сезонных колебаний денежных потоков организации. Он составляется по отдельным видам хозяйственной деятельности и по организации в целом. Учитывая, что ряд исходных предпосылок разработки этого плана носят слабопрогнозируемый характер, он составляется обычно в вариантах – оптимистическом, реалистическом и пессимистическом. Кроме того, разработка этого плана носит многовариантный характер и по используемым методам расчета отдельных его показателей.