Финансовое состояние организации и пути его укрепления

В разных отраслях сложились своего рода нормативы соотношения собственных и заемных средств. В отраслях, где невысокий коэффициент оборачиваемости капитала, показатели не должны превышать 0,5. В других отраслях, где оборачиваемость капитала высокая, значения могут быть свыше 1 [19, c. 54].

В настоящее время разработано и используется множество методик оценки финансового состояния организации, таких как методика В.Г. Артеменко, М.В. Белендир, Л.В. Донцовой, В.В. Ковалева, Н.А. Никифоровой, Е.С. Стояновой, А.Д. Шеремета, и другие.

В современных условиях рыночной экономики деятельность любого хозяйствующего субъекта является предметом общего внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его деятельности. На основании доступной им отчетно-учетной информации они стремятся проанализировать финансовое состояние организации.

Собственники анализируют финансовую отчетность с целью повышения прибыльности капитала, обеспечения стабильности положения организации. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по вкладам и займам. Качество принимаемых решений зависит от качества их аналитического обоснования.

Одна из важных характеристик финансового положения организации является стабильность его деятельности в свете долгосрочной перспективы. Она связана со структурой баланса предприятия, и зависимости от инвесторов и кредиторов. Степень зависимости от кредиторов анализируется не только соотношением собственных и заемных источников средств. Это более емкое понятие, включающее анализ и собственного капитала, и состава оборотных и внеоборотных активов, отсутствие или наличие убытков и т.д. [17, c.69].

Кроме того, финансовое положение организации небезразлично налоговым органам – с точки зрения возможности организации своевременно и полностью рассчитываться по налогам. Наконец, финансовое положение организации является главным критерием для банков при решении вопроса о возможности выдачи ему кредита, срока и размерах процента.

Следовательно, анализ финансового состояния подразумевает регулярную оценку основных показателей финансового состояния с целью выявления факторов, влияющих на стабильность организации. При этом от улучшения показателей финансового состояния организации зависят его экономические перспективы, стабильные деловые отношения с партнерами.

1.2 Информационная база проведения анализа финансового состояния организации

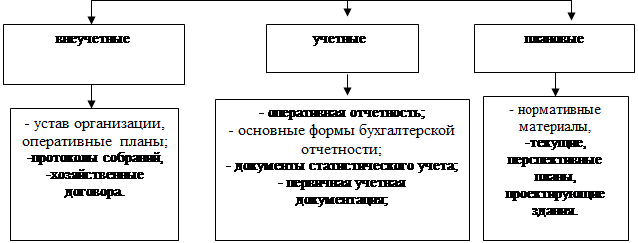

Рассмотрим аналитическую деятельность, предшествующую анализу финансового положения, в ракурсе информационного обеспечения данного анализа. Содержание, состав, и качество информации, которая привлекается к анализу, играет важнейшую роль в обеспечении ее функционирования. Анализ не ограничивается только экономическими данными, а широко использует технологическую, техническую и другую информацию. Все источники данных для финансового анализа делятся на плановые, учетные и внеучетные (рисунок 1.1).

| |||

| |||

Рисунок 1.1 – Классификация информационных источников для финансового анализа

К плановым источникам относятся все виды планов, которые выполняются в организации (текущие, перспективные, оперативные), а также нормативные материалы, проектные задания, сметы, ценники, и др.

Информационные источники учетного направления – это все данные, содержащие документы статистического, бухгалтерского и оперативного учета, а также первичная учетная документация, все виды отчетности.

Наиболее полной является учетная и плановая информация, но при этом плановая информация, которая разработана в организации, носит вероятностное направление и, как правило, не может быть полностью достоверной. Поэтому главная роль в информационном обеспечении присваивается бухгалтерскому учету и отчетности, где более достоверно выражаются хозяйственные явления, их результаты и процессы. Полный и своевременный анализ полученных данных, которые имеются в учетных документах (сводных и первичных) и отчетности, дает возможность принять корректирующие меры, направленные на успешное выполнение планов и достижения наилучших результатов хозяйствования.

Показатели статистического учета, в которых содержится количественная характеристика массовых процессов и явлений, применяются для более глубокого изучения взаимосвязей, выявления финансово-экономических закономерностей.

Оперативный учет и отчетность дают возможность более оперативному по сравнению со статистикой или бухгалтерским учетом обеспечению анализа нужными данными и так создаются благоприятные условия для повышения эффективности аналитических исследований.

К внеучетным информационным источникам относятся такие документы, которые регулируют хозяйственную деятельность.

Информационными источниками для анализа финансового положения предприятия являются отчетный бухгалтерский баланс (форма № 1), отчеты о прибылях и убытках (форма № 2) и другие формы отчетности, данные аналитического и первичного бухгалтерского учета, которые расшифровывают отдельные статьи баланса.

Итак, для анализа показателей финансового состояния используются данные оперативного учёта и бухгалтерской отчётности. На основании этого делается последующая оценка финансовых итогов деятельности организации.

1.3 Методика проведения анализа финансового состояния организации

В современных условиях анализ финансового состояния организации достаточно хорошо систематизирован, а его процедуры проводятся по единой методике фактически во всех странах мира. Идея этого унифицированного подхода к анализу заключается в том, что умение работать с бухгалтерской отчетностью подразумевает, по крайней мере, знание и понимание:

1) места, занимаемого бухгалтерской отчетностью в системе информационного обеспечения управления деятельностью предприятия;

2) нормативных документов, регулирующих ее составление и представление;

3) состава и содержания отчетности;

4) методики ее чтения и анализа.

Анализ финансового состояния организации по данным отчетности может осуществляться с различной степенью детализации. Можно выделить два вида анализа: экспресс-анализ и углубленный анализ. В первом случае аналитик предполагает получить лишь самое общее представление о предприятии, чья отчетность подвергается чтению, во втором - проводимые аналитические расчеты и ожидаемые результаты более детализированы и подробны.