Финансовый анализ эффективности оборотных активов

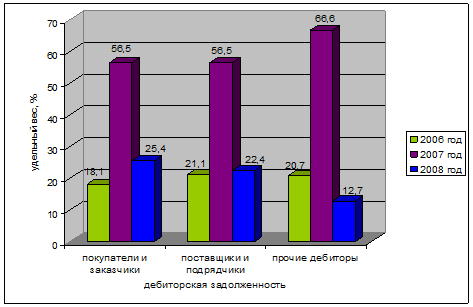

Покупатели и заказчики в течение трех лет изменяются не равномерно, в 2006 году они составляют 18,1%, в 2007 году – 21,1% и в 2008 году – 20,7%. Прочие дебиторы с каждым годом сокращаются и в 2006 году равняются 229 131 тыс. руб., в 2007 году 190 822 тыс. руб., в 20008 году – 76 057 тыс. руб. Это говорит о постепенном снижение долгов сторонних организаций перед предприятием, правильной политики предприятия в выборе партнеров, нормальными объемами темпов продаж и реализации услуг.

Темпы роста дебиторской задолженности с каждым годом уменьшается, отношение 2007 года к 2006 году составляет 94,4%, 2008 года к 2007 году – 70,6%, следовательно, задолженность в течение трех лет сокращается. Общая дебиторская задолженность снизилась на 23,85. Наиболее положительно уменьшилась задолженность прочих дебиторов и составила всего 39,9% темпа роста в 2008 году, далее покупатели и заказчики – 69,6%. И меньше всего снизились авансы, полученные поставщиками и подрядчиками, на 11,2% (рисунок 6).

В итоге анализа состава и структуры дебиторской задолженности можно отметить, что задолженность к концу 2008 года сокращается почти на 30%, наибольшую часть занимает задолженность поставщиков и подрядчиков, наименьшую – прочих дебиторов. Это показывает, что в ООО «НОВАТЭК – ТРАНСЕРВИС» наблюдается улучшение по регулированию дебиторской задолженности, наращивание темпа реализации услуг и осмотрительной кредитной политики.

При рассмотрении дебиторской задолженности следует также оценить ее качество. Под качеством дебиторской задолженности понимается вероятность получения этой задолженности в полном объеме. Показателем вероятности является срок образования задолженности, а также удельный вес просроченной задолженности. Чем больше срок дебиторской задолженности, тем ниже вероятность ее получения.

Рисунок 7 – Структура дебиторской задолженности ООО «НОВАТЭК – ТРАНСЕРВИС»

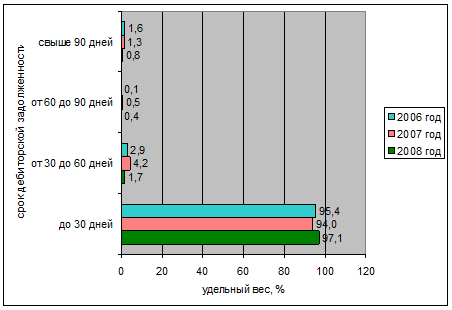

Контроль и анализ дебиторской задолженности по срокам возникновения определяет области, в которых необходимы дополнительные усилия по возврату долгов, а также позволяют сделать прогноз поступлений денежных средств [2, стр. 37].

Данные таблицы 6 свидетельствуют о том, что давность дебиторской задолженности не превышают одного месяца со дня отгрузки товара и в 2006 году составляет 97,1%, в 2007 году – 94,0% и в 2008 году – 95,4. Однако, следует обратить внимание на то, что существует задолженность, по которой срок погашения превышает 90 дней и более, к тому же в 2008 году она увеличивается до 1,6% (рисунок 7). Работа с данными организациями-должниками должна быть белее тщательной. Одним из вариантов по взиманию долг может быть обращение в хозяйственный суд.

Таблица 7 – Структура давности образования дебиторской задолженности

|

Показатель |

2006 год |

2007 год |

2008 год | |||

|

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % |

Сумма, тыс. руб. |

Уд. вес, % | |

|

0–30 дней |

875 978 |

97,1 |

800 402 |

94,0 |

574 056 |

95,4 |

|

30–60 дней |

15 336 |

1,7 |

35 550 |

4,2 |

17 210 |

2,9 |

|

60–90 дней |

3 608 |

0,4 |

4 112 |

0,5 |

3 007 |

0,1 |

|

Свыше 90 дней |

7 218 |

0,8 |

11 445 |

1,3 |

7 330 |

1,6 |

|

Итого |

902 140 |

100,0 |

851 509 |

100,0 |

601 603 |

100,0 |

Огромное значение для предприятия имеет оценка оборачиваемости дебиторской задолженности.

Для оценки оборачиваемости дебиторской задолженности используют следующие показатели:

– оборачиваемость дебиторской задолженности;

– период погашения дебиторской задолженности;

– доля дебиторской задолженности в общем объеме оборотных активов [29, стр. 300].

Оборачиваемость дебиторской задолженности определяется отношением выручки от реализации (форма 2 бухгалтерского баланса) к дебиторской задолженности. Оборачиваемость дебиторской задолженности в 2006 году равна 0,82 раза, в 2007 году – 0,89 раз и в 2008 году – 1,48 раза.

Период погашения (ПП) дебиторской задолженности рассчитывается путем деления 360 на оборачиваемость дебиторской задолженности. Так в 2006 году период погашения дебиторской задолженности составил 439 дней, в 2007 году 404 дня и в 2008 году сократился почти в двое и составил 243 дня.

Рисунок 8 – Структура дебиторской задолженности по срокам давности ее образования ООО «НОВАТЭК – ТРАНСЕРВИС»

Доля дебиторской задолженности в общем объеме оборотных активов определяется отношением суммы дебиторской задолженности к величине оборотных активов (итог раздела II бухгалтерского баланса), умножением на 100. Для ООО «НОВАТЭК – ТРАНСЕРВИС» доля дебиторской задолженности в 2006 году составила 93,7%, в 2007 году – 96,4% и в 2008 году – 74,0%.

Темпы прироста оборачиваемости дебиторской задолженности с каждым годом сокращается и в отношение 2007 года к 2006 году составляет 92,2%, а в отношение 2008 года к 2006 году – 55,9%. Также уменьшаются темпы прироста периода погашения и доли дебиторской задолженности и составляют 79,4% и 84,6% соответственно в отношение 2008 года к 2006 году.

Таблица 8 – Анализ оборачиваемости дебиторской задолженности ООО №НОВАТЭК – ТРАНСЕРВИС»

|

№ п/п |

Показатели |

2006 год |

2007 год |

2008 год |

Темп прироста 2007 к 2006, % |

Темп прироста 2008 к 2006, % |

|

1 |

Дебиторская задолженность, тыс. руб. |

902140 |

851509 |

601603 |

94,1 |

67,3 |

|

2 |

Выручка от реализации, тыс. руб. |

738114 |

756237 |

890241 |

102,4 |

121,0 |

|

3 |

Оборотные средства, тыс. руб. |

963094 |

882955 |

813239 |

108,2 |

180,6 |

|

4 |

Оборачиваемость ДЗ (стр. 2 / стр. 1) |

0,82 |

0,89 |

1,48 |

92,2 |

55,9 |

|

5 |

Период погашения ДЗ, дней (360/стр. 4) |

439 |

404 |

243 |

103,9 |

79,4 |

|

6 |

Доля ДЗ, % ((стр. 1 / стр. 3)*100) |

93,7 |

96,4 |

74,0 |

92,5 |

84,6 |