Финансовый анализ эффективности оборотных активов

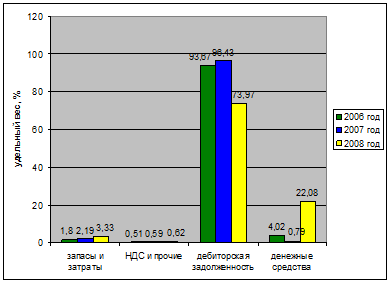

Наибольшая часть оборотных средств приходится на дебиторскую задолженность. В течение трех лет ее динамика снижается, в 2006 году стоимость дебиторской задолженности составляет 902 140 тыс. руб., в 2007 году – 851 509 тыс. руб. и в 2008 году – 601 603 тыс. руб.

Самым не постоянным видом оборотных средств в анализируемых годах являются денежные средства. В 2006 году они составляют 38 702 тыс. руб., в 2007 году их сумма снижается до 6 968 тыс. руб. и в 2008 резко увеличивается почти в три раза и составляет 179 584 тыс. руб. Доля их в оборотных средствах так же не постоянна, в 2006 году – 4,02%, в 2007 году – 0,79% и в 2008 году – 22,08%.

Таким образом можно сделать вывод о том, что в структуре оборотных средств произошло увеличение удельного веса по запасам и затратам, налогу на добавленную стоимость и денежным средствам и разительное уменьшение по дебиторской задолженности (рисунок 3). Дебиторская задолженность составляют большую часть оборотных активов, это негативная тенденция, показывающая, что предприятие не сможет нормально работать, пока не получит хотя бы половину своей задолженности. Для выявления проблем, связанных с увеличением дебиторской задолженности, следует провести более подробный ее анализ.

Рисунок 3 – Структура оборотных активов ООО «НОВАТЭК – ТРАНСЕРВИС»

2.3 Анализ величины и оборачиваемости собственных оборотных активов предприятия

Используя методику оценки использования оборотных активов (пункт 1.3) рассчитаем и проанализируем величину оборотных средств в трехлетней динамике 2006–2008 гг.

Таблица 4 – Определение и динамика величины оборотных активов ООО «НОВАТЭК – ТРАНСЕРВИС»

|

№ п/п |

Показатели |

2006 год |

2007 год |

2008 год |

Средняя за 3 года |

|

1 |

Внеоборотные активы, тыс. руб. |

1053201 |

1147930 |

1216014 |

1139048 |

|

2 |

Капитал и резервы, тыс. руб. |

1580342 |

1600013 |

1630857 |

1603737 |

|

3 |

Оборотные активы, тыс. руб. |

963094 |

882955 |

813239 |

886429 |

|

4 |

Запасы, тыс. руб. |

17347 |

19293 |

27041 |

21227 |

|

5 |

Собственные оборотные средства, тыс. руб. (стр. 2 – стр. 1) |

527141 |

452083 |

414843 |

464689 |

|

6 |

КобеспеченностиОС (стр. 5 / стр. 3) |

0,55 |

0,51 |

0,51 |

0,52 |

|

7 |

КобеспеченностиЗ (стр. 5 / стр. 4) |

30,39 |

23,43 |

15,34 |

23,05 |

|

8 |

Кманевренности (стр. 5 / стр. 2) |

0,33 |

0,28 |

0,25 |

0,29 |

Для ООО «НОВАТЭК – ТРАНСЕРВИС» выбираем первый вариант расчета собственных оборотных средств и получаем, что в 2006 году они составили 527 141 тыс. руб., в 2007 году – 452 083 тыс. руб. и в 2008 году – 414 843 тыс. руб.

В связи с уменьшением суммы собственных оборотных средств можно судить о недостаточной обеспеченности оборотными активами в 2007 году, на это может влиять уменьшение объемов работ или иные факторы. Так как уменьшение не значительное судить по данному показателю о состояние оборотных активов не корректно, для этого на втором этапе анализируем оценку факторов, влияющих на уровень СОС.

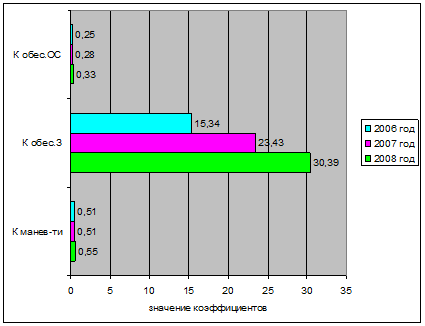

Коэффициент обеспеченности ООО «НОВАТЭК – ТРАНСЕРВИС» СОС в 2006 году составил 0,55, в 2007 году и 2008 году по 0,51. Значение данного коэффициента по данным предприятия больше 0,1, следовательно структура баланса признана удовлетворительной, а предприятие платежеспособным.

Коэффициент обеспеченности запасов ООО «НОВАТЭК – ТРАНСЕРВИС» СОС с каждым годом увеличивается и в среднем за три года составляет 23,05. Значение этого показателя довольно далеко от нормативного, что показывает на полное формирование запасов из собственных источников предприятия.

Коэффициент маневренности ООО «НОВАТЭК – ТРАНСЕРВИС» в 2006 – году составляет 0,33, в 2007 году – 0,28 и в 2008 году – 0,25. В среднем за три года он равен 0,29, это означает, что только 1/4 частью собственных оборотных средств можно относительно свободно маневрировать и показывает на небольшую устойчивость оборотных активов.

Для комплексной оценки определим абсолютную величину чистого оборотного капитала или чистых оборотных активов (ЧОА), который представляет собой превышение текущих активов над текущими пассивами.

Показатель ЧОА определяется как разность между текущими оборотными активами и текущими краткосрочными обязательствами. В свою очередь, текущие оборотные активы рассчитываются как итог раздела II баланса «Оборотные активы» (стр. 290) за минусом налога на добавленную стоимость по приобретенным ценностям (стр. 220).

Текущие краткосрочные обязательства – это сумма следующих показателей раздела V баланса «Краткосрочные обязательства»:

• займы и кредиты (стр. 610);

Рисунок 4 – Динамика величины оборотных активов ООО «НОВАТЭК – ТРАНСЕРВИС»

• кредиторская задолженность (стр. 620);

• задолженность перед участниками (учредителями) по выплате доходов (стр. 630);