Финансовый анализ эффективности оборотных активов

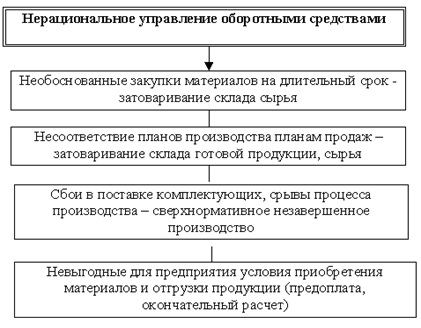

Сбои в поставке комплектующих (например, поставщики или представители предприятия не учли какой-либо элемент процедуры таможенного оформления и груз задержан на таможне) или нарушение хода производственного процесса (несвоевременная переналадка или поломка оборудования) могут привести к тому, что денежные средства будут «излишне долго связаны» в незавершенном производстве. Необходимо помнить, что обеспечивая бесперебойные поставки исходного сырья и комплектующих и не позволяя срывов в технологической цепочке, предприятие способствует улучшению финансовых показателей компании.

Большая дебиторская задолженность – проблема многих предприятий. Усилия по своевременному востребованию задолженности дебиторов – также способ оптимизировать финансовое состояние компании. К организационным мерам оптимизации дебиторской задолженности можно отнести постановку процедуры контроля выставленных счетов (реестр покупателей, дата выставления счета, установленная дата оплаты счета, контактное лицо покупателя, ответственное лицо за контакт с покупателем от предприятия). К юридическим мерам оптимизации дебиторской задолженности относится, например, включение в договор продаж пункта об инвентаризации склада продавца (при продажах через посредников), включение в договор продаж штрафных санкций за просроченную оплату счетов.

Оценка влияния структуры источников финансирования (структуры пассивов) на рентабельность собственного капитала – задача, которая решается при помощи анализа финансового рычага. Суть управления структурой источников финансирования можно сформулировать следующим образом: обеспечив приемлемый уровень финансовой устойчивости, желательно выбирать такую структуру пассивов, которая будет способствовать повышению рентабельности собственного капитала организации [29, стр. 285].

Рисунок 2 – Нерациональное управление оборотными средствами

2. Финансовый анализ использования оборотных активов на предприятие ООО «НОВАТЭК – ТРАНСЕРВИС»

2.1 Организационно-экономическая характеристика деятельности ООО «НОВАТЭК – ТРАНСЕРВИС»

Общество с ограниченной ответственностью «НОВАТЭК-ТРАНСЕРВИС», именуемое в дальнейшем «Общество», создано по решению единственного учредителя – ОАО «НОВАТЭК» (решение №1 от 21 апреля 2003 года) в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об обществах с ограниченной ответственностью», зарегистрировано Инспекцией Министерства Российской Федерации по налогам и сборам по городу Новокуйбышевску Самарской области 06 мая 2003 года за основным государственным регистрационным номером 1036301402576 [38, стр. 1].

Общество является юридическим лицом и осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Место нахождения Общества определяется местом его государственной регистрации: Российская Федерация, Ямало-Ненецкий автономный округ, Пуровский район, Железнодорожный разъезд «Лимбей».

Основной целью Общества является получение прибыли.

Основными видами деятельности Общества являются:

– организация и осуществление перевозки грузов железнодорожным, автомобильным, водным, воздушным и иными видами транспорта;

– оказание транспортно-экспедиционных услуг;

– оказание погрузо-разгрузочных услуг;

– обслуживание всех видов транспорта;

– эксплуатация электрических и газовых сетей;

– строительно-монтажные работы, включая инжиниринг в строительстве и деятельность заказчика-застройщика [38, стр. 4].

Общество вправе осуществлять любые иные виды деятельности, не запрещенные законом.

Организационная структура управления ООО «НОВАТЭК-ТРАНСЕРВИС» определяется назначением предприятия, его местоположением, спецификой работы и другими факторами. Она является отражением полномочий и обязанностей, возложенных на каждого работника.

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества – Генеральным директором Общества, который подотчетен Общему собранию участников.

Генеральный директор Общества избирается Общим собранием участников Общества на срок 3 (Три) года и может переизбираться неограниченное число раз [38, стр. 6].

Организационная структура определяет соотношение между функциями, выполняемыми сотрудниками организации, данная структура для ООО «НОВАТЭК-ТРАНСЕРВИС» представлена в Приложение.

Финансовая деятельность предприятия осуществляется финансово-экономической службой. Финансово – экономическая служба – занимается финансовой отчетностью и предоставлением отчетов в соответствующие организации, а также контролирует финансовые потоки фирмы, и распределяет их в соответствии со стратегическим планом предприятия.

В задачи финансовой службы входят:

– разработка механизма формирования оперативной информации о затратах Общества;

- разработка форм управленческой отчетности, в которых группируется информация на уровне структурных подразделений Общества по видам затрат;

- закрепление механизма стандартных процедур по сбору, обработке и отражению информации о затратах;

- предоставление руководителям Общества достоверной, своевременной и точной информации с наименьшими затратами труда и времени;

- закрепление механизма стандартных процедур, позволяющих своевременно выявлять возможные отклонения фактических показателей деятельности от бюджетных цифр для своевременного предотвращения несанкционированного бюджетным заданием расходования финансовых ресурсов и достижения установленных оптимальных значений бюджетных параметров [37, стр. 11].

Для того, чтобы охарактеризовать предприятие и его деятельность необходимо рассмотреть некоторые экономические показатели, которые отражают эффективность деятельности этого предприятия (таблица 1).

Анализируя данные таблицы 1 видно, что почти по всем показателям наблюдается стабильное повышение. Так показатель выручки от реализации в 2006 году составил 738 114 тыс. руб., в 2007 году она выросла до 756 237 тыс. руб. и в 2008 году резко до 890 241 тыс. руб., в общем выручка выросла к 2008 году в 1,2 раза в отличие от 2006 года.

Себестоимость проданных услуг тоже возросла, ее сумма в 2008 году на 123 527 тыс. руб. увеличилась и также как выручка в 1,2 раза стала больше. Следовательно от повышения данных показателей произошло увеличение валовой прибыли (прибыли от реализации). В 2006 году прибыль составила 97 904 тыс. руб., в 2007 году – 104 515 тыс. руб. и в 2008 году – 126 504 тыс. руб., изменилась в течение трех лет на 28 600 тыс. руб., то есть в 1,3 раза в 2008 году прибыль больше чем в 2006 году.

Стоимость основных средств на предприятие не постоянна, в 2006 году она составляет 835 229 тыс. руб., в 2007 году она возрастает до 1 012 млн. руб. и в 2008 году резко уменьшается почти в 8 раз и составляет 143 634 тыс. руб. Это объясняется тем, что в 2007 году произошло расширение деятельности предприятия, добавлены новые виды оказываемых услуг, увеличена производительность.