Финансовый механизм в регулировании экономики Республики Казахстан

Особое внимание уделено улучшению налоговой культуры, соблюдению принципов стабильности налогового законодательства, единства системы налоговых льгот, исключены нормы по предоставлению льгот индивидуального характера для конкретного налогоплательщика.

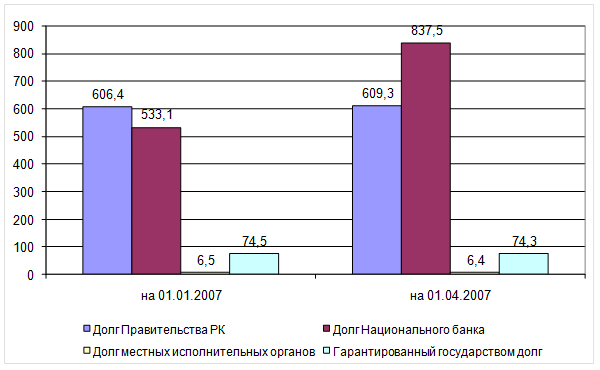

2.3 Состояние государственного и гарантированного государством долга

Государственный долг Республики Казахстан (без учета взаимных требований) на 1 апреля 2007 года составил 1 453,1 млрд. тенге. В портфеле правительственного долга соотношение внутреннего и внешнего долгов составляет 65,4 и 34,6 %, соответственно. За отчетный период было осуществлено досрочное погашение наиболее дорогих в обслуживании займов МББР в размере 13,5 млрд.тенге (или 107,6 млн. долл. США). Слайд 9.

За 2007 г. Министерство финансов разместило государственные эмиссионные ценные бумаги на сумму 19,8 млрд.тенге. (рисунок 6)

По государственным ценным бумагам в 2007 году сложилась ситуация, которую можно охарактеризовать следующим:

- государственные среднесрочные ценные бумаги (МЕОКАМ) со сроком обращения 4 года на аукционе по первичному размещению на сумму 277,8 млн. тенге, на повторном аукционе на сумму 143,4 млн. тенге, доходность при размещении составила – 6,25%;

- государственные долгосрочные ценные бумаги (МЕУКАМ) со сроком обращения 7 лет на аукционе по первичному размещению на сумму 71,4 млн. тенге, доходность при размещении составила – 6,75%;

- государственные долгосрочные сберегательные ценные бумаги (МЕУЖКАМ) со сроком обращения 8 лет на аукционе по первичному размещению на сумму 15,0 млрд. тенге, доходность при размещении составила – инфляция + 0,07%; МЕУЖКАМ со сроком обращения 10 лет на повторном аукционе на сумму 4,3 млрд.тенге, доходность при размещении составила – инфляция + 0,01%.

Рисунок 6 – Государственный и гарантированный государством долг

При этом, предложенная рынком доходность по государственным ценным бумагам в 1 квартале т.г. по сравнением с аналогичным периодом 2006 года оказалась значительно выше.

Так доходность при размещении в 2006 году по МЕУКАМ со сроком обращения 8 лет составила – 4,3%, в 2007 году по МЕУКАМ со сроком обращения 7 лет – 6,75%.

Сложившаяся ситуация на рынке с доходностью явилась сдерживающим моментом и Министерство финансов вынужденно было удовлетворять рынок по более высокой доходности, не осуществляя размещение ГЦБ в полном объеме. Вместе с тем, Министерство финансов осуществляло повторные открытия ранее выпущенных ГЦБ с целью увеличения объема ГЦБ в обращении на рынке, а также для построения реалистичной кривой доходности.

3 Перспективы развития форм финансового регулирования экономики Казахстана

3.1 Направления совершенствования бюджетного устройства

За годы независимости в условиях глобальных измерений мировой обстановки Казахстан пережил радикальную трансформацию общественно-политического строя. За прошедший период были заложены основы современного демократического устройства страны, осуществлена либерализация цен и всех экономических отношений, сформирована многоукладная экономика путем преобразования большей части государственной собственности в частную, созданы рыночные структуры и инфраструктуры [14].

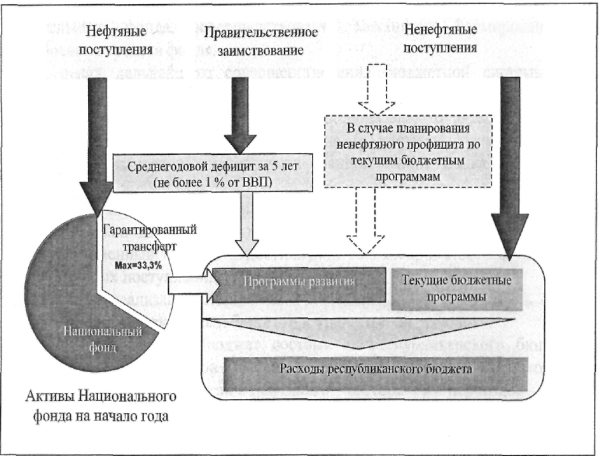

По данным Министерства экономики и бюджетного планирования 1 июля 2006 года была введена новая система функционирования Национального фонда, в соответствии с Концепцией Национального фонда. В целях обеспечения оптимального баланса распределения нефтяных поступлений между республиканским бюджетом и Национальным фондом был разработан метод сбалансированного бюджета, при котором доходы нефтяного сектора будут полностью направляться в Национальный фонд, а доходная часть республиканского бюджета будет формироваться только за счет не нефтяного сектора (рисунок 7).

Национальный фонд был создан в 2001 году с целью обеспечения стабильного социально-экономического развития страны, накопления финансовых средств для будущих поколений, снижения зависимости экономики от воздействия неблагоприятных внешних факторов.

С момента создания Национального фонда порядка 48 % доходов от нефтяного сектора направлялись в фонд, и на конец 2005 года было накоплено активов на сумму порядка 8,1 млрд. долларов США, что составляет 14,5 % к ВВП. В 2007 - 2009 годах прогнозируется сохранение высоких цен на нефть. С одной стороны, это создает стабильные и достаточно благоприятные предпосылки для развития экономики. В то же время в этих условиях повышается «инфляционное давление» на экономику. Для обеспечения макроэкономической стабильности, а также накопления средств в период благоприятной конъюнктуры цен для поддержания финансовых обязательств государства в периоды неблагоприятной конъюнктуры цен и обеспечения будущих поколений будет продолжено аккумулирование части доходов, получаемых вследствие значительного роста мировых цен на нефть, в Национальном фонде.

Основными источниками формирования Национального фонда стали:

- прямые налоги от нефтяного сектора (за исключением налогов, зачисляемых в местные бюджеты), к которым относятся корпоративный подоходный налог, налог на сверхприбыль, роялти, бонусы, доля по разделу продукции, рентный налог на экспортируемую сырую нефть, газовый конденсат. Прочие виды налогов, уплачиваемые нефтяным сектором в соответствии с налоговым законодательством Республики Казахстан, подлежат зачислению в соответствующие бюджеты. При этом к предприятиям нефтяного сектора относятся все юридические лица, занимающиеся добычей и (или) реализацией сырой нефти и газового конденсата;

- поступления от приватизации государственного имущества, находящегося в республиканской собственности и относящегося к горнодобывающей и обрабатывающей отраслям;

- поступления от продажи земельных участков сельскохозяйственного назначения;

- инвестиционные доходы от управления Национальным фондом;

- иные поступления и доходы, не запрещенные законодательством Республики Казахстан.

Рисунок 7 - Метод сбалансированного бюджета

Расходы республиканского бюджета на текущие бюджетные программы будут финансироваться за счет отчислений в республиканский бюджет от не нефтяной части экономики, а финансирование расходов на бюджетные программы развития осуществляться за счет гарантированного трансферта из Национального фонда. При этом, определенная доля расходной части бюджета может покрываться, в том числе за счет заимствования в рамках установленных ограничений.

Использование нефтяных поступлений в пределах гарантированного трансферта позволит проводить взвешенную фискальную политику, так как будет виден «чистый» бюджетный эффект от либерализации налогового режима, который, как правило, искажен за счет сверх доходов, поступающих от предприятий нефтяного сектора.

Размер гарантированного трансферта из Национального фонда будет утверждаться законодательным актом Республики Казахстан на трехлетний период и останется неизменным в течение данного периода.