Финансовый механизм в регулировании экономики Республики Казахстан

В целях создания условий для высокотехнологичных и экспортоориентированных производств в Казахстане созданы 3 специальные экономические зоны, на которых осуществляется освобождение от корпоративного подоходного налога, земельного налога, налога на имущество, налога на добавленную стоимость и таможенных пошлин.

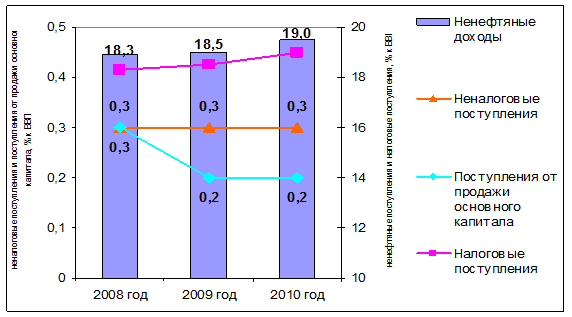

Рисунок 13 - Прогнозируемая динамика ненефтяных доходов, в % к ВВП

Основные направления налоговой политики на 2008 – 2010 годы будут ориентированы на решение задач фискальной политики с учетом необходимости укрепления социально-значимых функций налогов как справедливого и оправданного инструмента, стимулирующего развитие необходимых направлений экономики и обеспечивающего полное выполнение государственных функций, которые заключаются в следующем:

- дальнейшее снижение ставки НДС;

- оптимизация льгот с учетом повышения их эффективности и стимулирующего эффекта в реальном секторе экономики;

- ликвидация льгот по пассивным доходам физических лиц в рамках постепенного переноса основной роли в формировании доходов бюджета с предпринимательства на население.

Условные потери по налогу на добавленную стоимость в 2008 году составят 67,9 млрд. тенге (снижение ставки с 14 % до 13 %), по социальному налогу – 115,0 млрд. тенге (снижение ставки в среднем на 30 %), по таможенным пошлинам на ввозимые товары – 17,7 млрд. тенге (из-за унификации пошлин).

В целом потери составят 6,5 % от общего объема доходов государственного бюджета.

Таким образом, снижение ставок налогов приводит к относительному снижению темпов поступлений этих налогов в прогнозируемом периоде.

В последующие годы прогнозируется дальнейший рост темпа поступлений указанных налогов, т. к. предполагается, что будет получен ожидаемый эффект от снижения налоговой нагрузки. Начиная с 2009 года будут реформированы специальные налоговые режимы – сужение сферы применения разовых талонов, исключение патентов, а по упрощенной декларации будут осуществлять деятельность только индивидуальные предприниматели – физические лица. Крупные сельскохозяйственные товаропроизводители будут выведены из специальных налоговых режимов.

В соответствии с проводимой налоговой политикой, а также прогнозными показателями среднесрочного плана социально-экономического развития Республики Казахстан, действия Концепции формирования и использования средств Национального фонда Республики Казахстан на среднесрочную преспективу, утвержденной Указом Президента Республики Казахстан от 1 сентября 2005 года № 1641, на среднесрочную перспективу определены доходы государственного бюджета на 2008 – 2010 годы.

С переходом с 1 июля 2006 года на новую систему функционирования Национального фонда Республики Казахстан, предусматривающую зачисление прямых налогов от предприятий в Национальный фонд, в целях исключения зависимости экономики от нефтяного сектора, государственный бюджет формируется за счет ненефтяных доходов.

Заключение

Проделанная работа позволяет судить о многоаспектности темы дипломной работы. Финансы представляют собой довольно сложное общественное явление. Они охватывают широкую гамму обменно-распределительных отношений, которые отображаются в различных денежных потоках. Финансовый рынок на практике представляет собой совокупность финансово-кредитных институтов, направляющих поток денежных средств от собственников к заемщикам и обратно.

Именно на рынке финансовых ресурсов, или финансовом рынке, происходит перелив средства, при котором они перемещаются от тех, кто имеет их излишек, к тем, кто требует инвестиций. При этом, как правило, средство направляются от тех, кто не может их эффективно использовать, к тем, кто использует их продуктивно. Это оказывает содействие не только повышению производительности и эффективности экономики в целом, а и улучшению экономического благосостояния каждого члена общества.

Взаимосвязь финансового механизма и финансовой политики проявляется через управление финансами государства, которое подразумевает под собой процесс воздействия на финансовые и смежные экономические и социальные системы с целью их совершенствования и развития. При этом используются приемы и методы целенаправленного влияния на объект для достижения необходимого результата.

Функционирование механизма финансовой политики обеспечивается с помощью финансового аппарата, который осуществляет финансовую политику в соответствии с Конституцией Республики Казахстан, с действующим законодательством, распоряжениями Правительства республики, решениями местных администраций, приказами, инструкциями и указаниями Министерства финансов, Министерства государственных доходов и налоговых органов.

В соответствии с действующим законодательством страны принципы построения современной бюджетной системы отражают все тенденции современного состояния бюджетного процесса в стране. Бюджетная система Республики Казахстан базируется на принципах единства, полноты, реалистичности, транспарентности, самостоятельности, последовательности, приоритетности, ответственности, эффективности и результативности. Главными принципами являются единство и самостоятельность, которые в тоже время выступают основными принципами организации бюджетного процесса.

Увеличение доходов государственного бюджета происходит за счет расширения налогооблагаемой базы благодаря созданию благоприятных условий для развития предпринимательства, сокращению нелегального теневого оборота.

Осуществлен переход к принципам среднесрочного бюджетного планирования. Введенные с 2002 года паспорта бюджетных программ обеспечивают прозрачность расходования бюджетных денег и эффективность проведения по ним бюджетного контроля. Республиканская бюджетная комиссия функционирует на постоянной основе, что позволяет на более качественном уровне рассматривать предложения по формированию и уточнению республиканского бюджета.

Совершенствование системы межбюджетных отношений было направлено на достижение баланса интересов центра и регионов, повышение заинтересованности нижестоящих уровней государственного управления в экономическом развитии регионов и обеспечение стабильности поступлений в местные бюджеты.

Однако существуют проблемы отсутствия стабильности в среднесрочном периоде в системе межбюджетных отношений и законодательно закрепленного распределения доходных и расходных полномочий между областными и районными бюджетами.

Разработан проект Бюджетного кодекса, который обеспечит переход на качественно новый уровень управления государственными расходами, дальнейшую оптимизацию бюджетных потребностей, поэтапный переход к нормативной оценке бюджетных расходов и развитие системы межбюджетных отношений.

Целью бюджетной политики является поддержание расходов на уровне, при котором будет обеспечиваться выполнение в полном объеме государственных функций, повышение эффективности государственных расходов, содействие поддержания устойчивых темпов экономического роста, а также повышение благосостояния населения.